đua VNB trước khi nó trần cứng

họ VIN giờ ngon nhất là VHM và VNB

là sao bác

Dòng VIN con nào cũng vượt đỉnh hết và lập đỉnh mới gấp nhiều lần, riêng VNB giá hiện tại 17 cách rất xa đỉnh cũ 35 nên tiềm năng tăng giá sẽ rất lớn.

Phải mua trước khi đám đông tranh cướp…

1 Likes

Việc VIC từ bỏ dự án đường sắt cao tốc Bắc Nam sẽ tạo ra một câu chuyện khác trên TTCK trong thời gian tới. Đấy là sẽ có một siêu doanh nghiệp trên thị trường chứng khoán trong 1-2 năm tới.

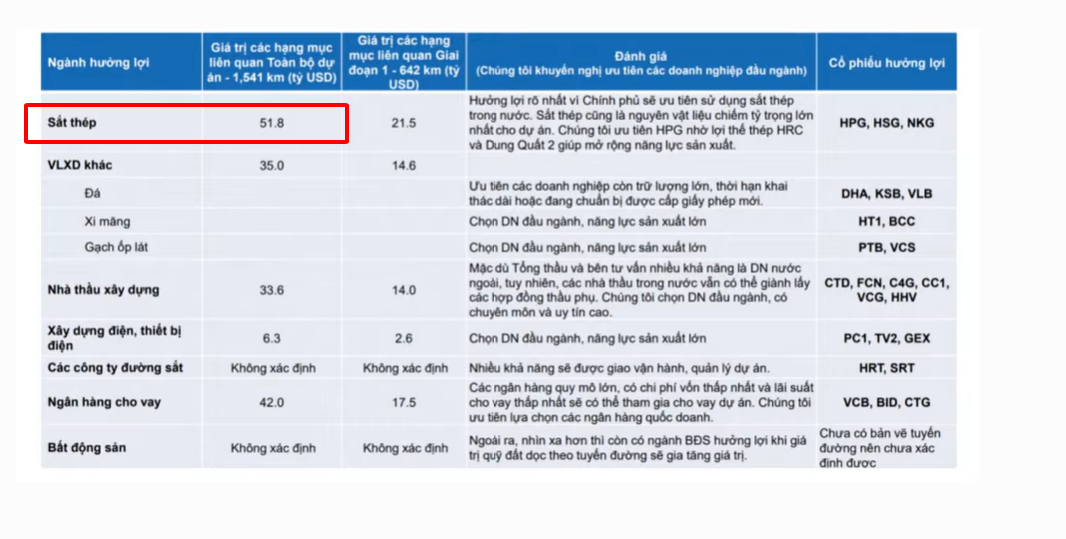

Trong dự án đường sắt cao tốc Bắc Nam này. Em có tính cho mọi người những hạng mục đầu tư, những cái hạng mục công trình trong dự án.

Trong con số 67 tỷ đô đầu tư vào dự án, thì chúng ta nhìn thấy một cái chi phí lớn nhất là hơn 50 tỷ đô. Có nghĩa là 60-70% chi phí để làm đường sắt cao tốc Bắc Nam là chi phí cho các loại sắt thép. Sắt thép ở đây gồm sắt thép cho đường ray, sắt thép để xây dựng nhà ga, rồi là hệ thống điều hướng của tàu,…

Chia sẻ với ACE NĐT khi mà VinGroup rút khỏi dự án đường sắt cao tốc Bắc Nam. Thì lá cờ cung cấp thép cho cái dự án này là Hòa Phát.

Tại sao em khẳng định với mọi người là Hòa Phát chứ không phải là một đơn vị nào khác?

Thứ nhất, là trong thời gian vừa rồi có thông tin là Hòa Phát họ nói về cái cơ hội ngàn năm có một, thanh ray đường sắt dài 100m đầu tiên sẽ ra lò sớm hơn dự kiến.

Thứ hai, ở khu vực Đông Nam Á chỉ mỗi Hòa phát là doanh nghiệp đầu tiên, và là doanh nghiệp duy nhất có thể sản xuất cái thép ray.

Thứ ba, Hòa Phát đã khởi công cái dự án thép ray ở Phú Yên, nay là tỉnh Đắk Lắk.

Thứ tư, thép ray được sản xuất từ thép HRC. Nhà máy thép HRC Dung Quất 2 của Hòa Phát đã đi vào hoạt động và sản xuất.

Thứ 5, Nghị quyết 68 ưu tiên phát kinh tế tư nhân.

Thứ 6, doanh thu Hòa Phát 5 tỷ đô/năm. Dự án đường sắt cao tốc Bắc Nam chỉ riêng phần bán thép đã hơn 50 tỷ đô la. => HPG đứng trước cơ hội rất lớn trở thành siêu doanh nghiệp.

Thứ 7, Nam Kim, Hoa Se không sản xuất được thép HRC, trong khi khà máy thép Formosa vốn đầu tư nước ngoài.

1 Likes

60-70% chi phí để làm đường sắt cao tốc Bắc Nam là chi phí cho các loại sắt thép. Sắt thép ở đây gồm sắt thép cho đường ray, sắt thép để xây dựng nhà ga, rồi là hệ thống điều hướng của tàu,…

1 Likes

Bao giờ dòng tiền lớn vào HPG mới chơi chứ hiện giờ thì chưa, đang cắm mỏ xuống nên không chơi HPG

1 Likes

Thấy được tương lai cổ phiếu rồi, mình chỉ còn canh thời điểm để vào thôi Anh. Nhìn ra được lý do cổ phiếu sắp tới tăng nhờ yếu tố nào là yên tâm trong đầu tư.

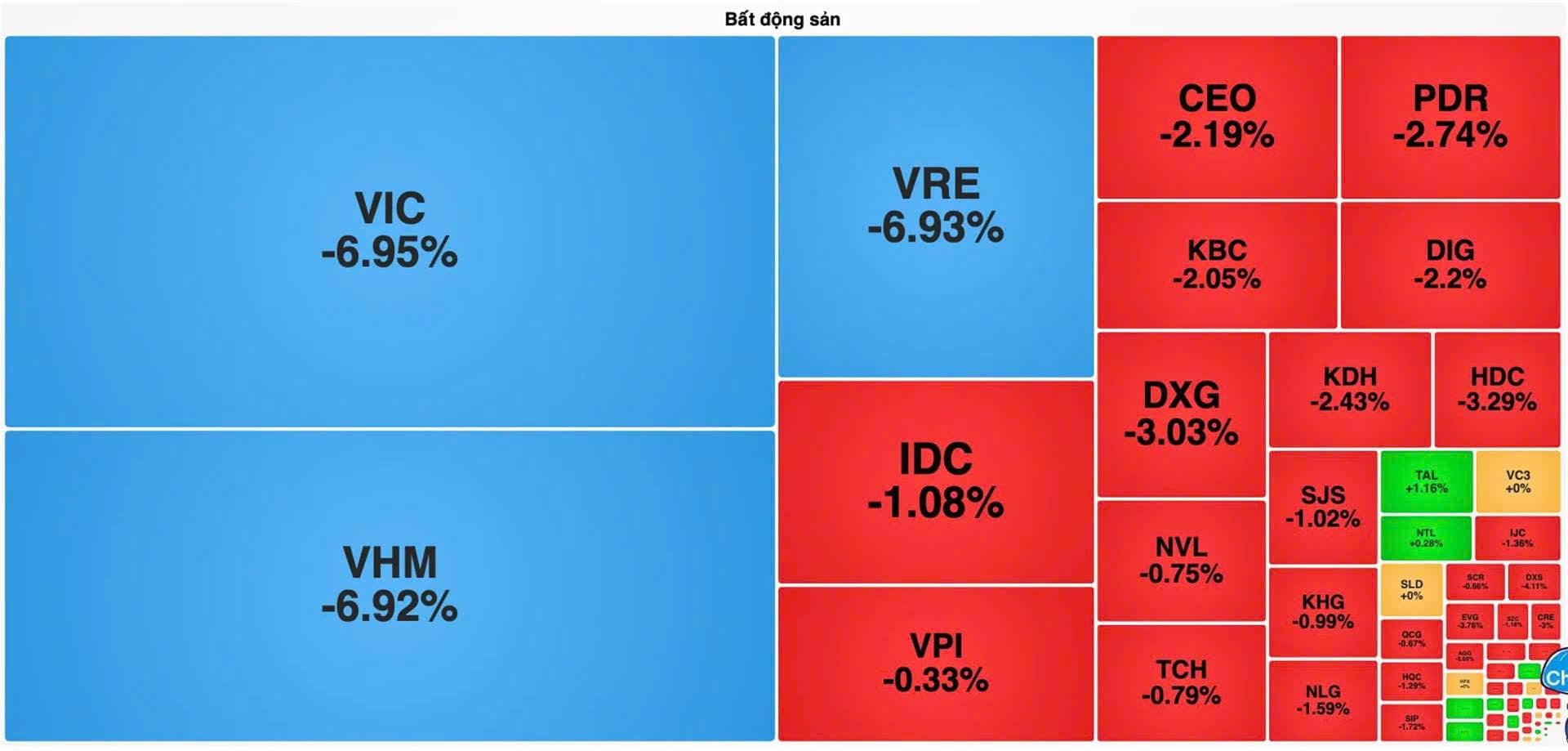

Ví dụ cổ phiếu VinGroup mấy hôm giảm sàn nhưng mà không có sự hoảng loạn nào với NĐT.

2 Likes

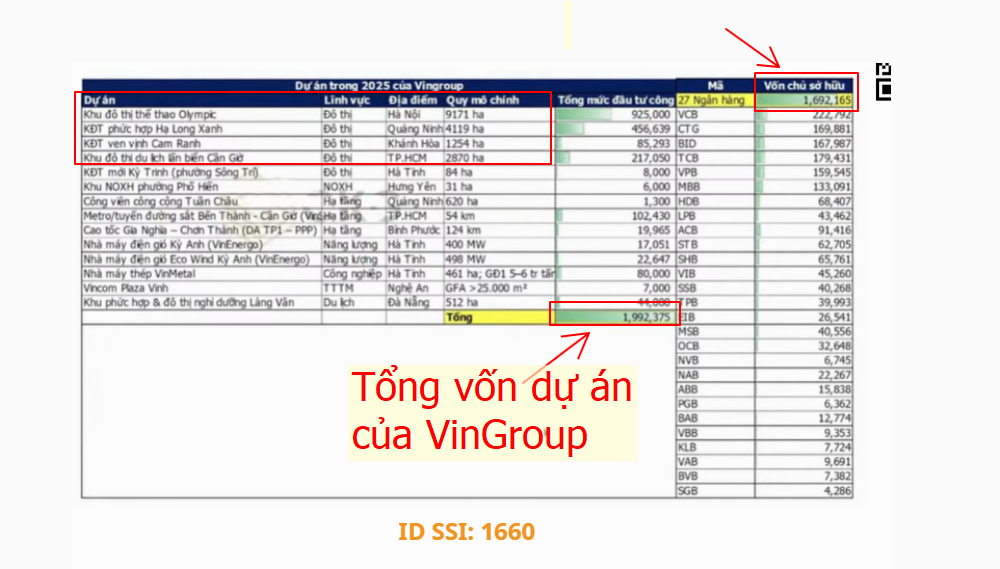

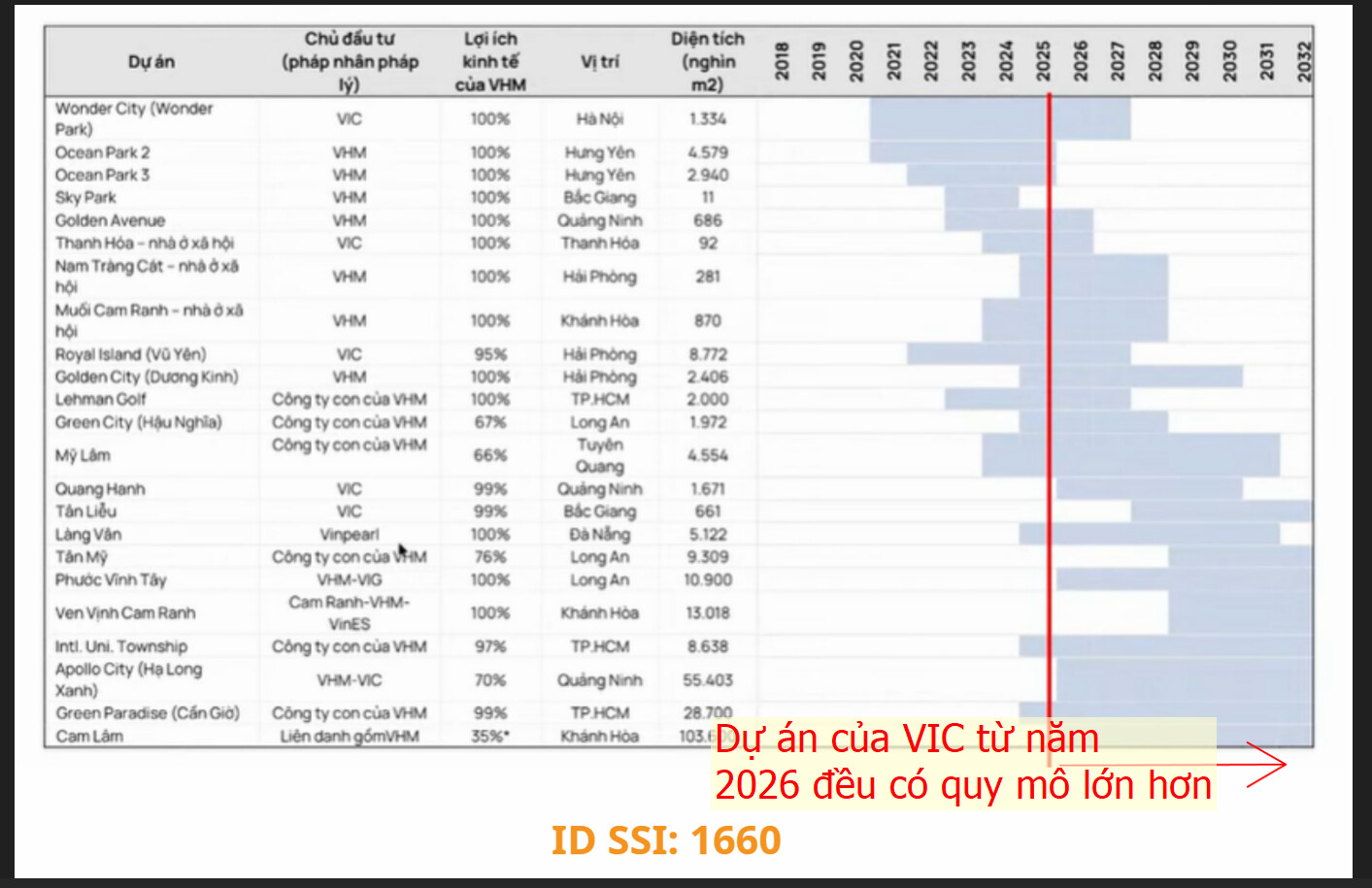

Nhìn vào các bảng thống kê trên có thấy VinGroup đang trong giai đoạn mở rộng hoạt động kinh doanh rất mạnh từ quý 2/2024, khi gia tăng quy mô tài sản bao gồm nợ lên rất nhanh. Các dự án của VinGroup đang triển khai và sắp triển khai trong thời gian tới lên đến con số hơn 1,9tr tỷ đồng, lớn hơn toàn bộ vốn chủ của 27 ngân hàng trong nước cộng lại.

Những dự án trên rất lớn, dự kiến sẽ mang về lợi nhuận tốt hơn là tham gia xây dựng ĐSCT Bắc Nam và đây chính là lý do khiến cho VinGroup phải từ bỏ đường sắt cao tốc Bắc Nam. Ngoài ra còn có một yếu tố nửa là, nếu như họ không bỏ, nó sẽ làm cho tài chính của doanh nghiệp gặp khó. Hiện tại VinGroup đang sử dụng đòn bẩy rất cao, vốn chủ của VinGroup đến hết quý 3/2025 quanh 160k tỷ đồng.

Cho nên ở thời điểm này giá cổ phiếu VinGroup rất quan trọng, cực kỳ quan trọng với tình hình tài chính của VinGroup. Và do vậy họ rất khó để “thả trôi” giá cổ phiếu. Bởi nếu bây giờ họ “thả trôi” xuống vùng 120, 100, thì các ngân hàng và các công ty chứng khoán mang cổ phiếu VIC ra giải tán.

Em cho rằng cổ phiếu họ VinGroup sẽ neo ở vùng giá cao hoặc đi ngang, kéo theo VN-Index cũng khó có nhịp điều chỉnh sâu về các mốc dưới 1.600 điểm.

Việc VinGroup bỏ dự án ĐSCT Bắc Nam cũng được hiểu theo cách là họ chọn làm một cái lĩnh vực mà tôi giỏi, làm một cái lĩnh vực mà tôi đã làm xuất sắc rồi, làm một cái lĩnh vực mà tôi đã làm rất tốt nhiều năm nay rồi, đấy là làm bất động sản. Với dự án ĐSCT Bắc Nam ban đầu sẽ bỏ ra số vốn rất lớn nhưng thu về tiền lẻ và phương án tài chính lúc này là không khả thi với VinGroup khi phải huy động thêm hơn 5 tỷ đô la để đạt yêu cầu của Nhà nước là vốn chủ phải chiếm từ 20%/tổng vốn của dự án.

1 Likes

SINGAPORE/HANOI, ngày 29 tháng 12 (Reuters) - Công ty vận hành taxi điện GSM của Việt Nam, thuộc tập đoàn Vingroup (VIC.HM), lên kế hoạch niêm yết tại Hồng Kông, có thể là đợt IPO đầu tiên tại thành phố này của một công ty đến từ quốc gia Đông Nam Á, hai nguồn tin cho biết.

GSM, tên chính thức là Green and Smart Mobility JSC, đang nhắm đến mức định giá từ 2 tỷ đến 3 tỷ USD trong đợt chào bán cổ phiếu lần đầu ra công chúng (IPO) dự kiến diễn ra vào cuối năm 2026 đến đầu năm 2027. Một trong các nguồn tin cho biết thêm rằng GSM đặt mục tiêu huy động ít nhất 200 triệu USD và nguồn tin còn lại cho biết mức định giá sẽ bao gồm cả nợ. Cả hai đều từ chối tiết lộ danh tính vì thông tin này là bí mật. Kế hoạch IPO, hiện vẫn đang trong giai đoạn dự kiến và có thể bị hoãn lại, sẽ đánh dấu đợt niêm yết ở nước ngoài thứ hai của Vingroup sau đợt IPO trên Nasdaq của nhà sản xuất xe điện VinFast (VFS.O) vào năm 2023. GSM đã tiến hành các cuộc đàm phán sơ bộ với các nhà tư vấn tiềm năng về IPO và có thể bổ nhiệm họ ngay trong quý 1 năm 2026, theo các nguồn tin cho biết. Vingroup, đơn vị quản lý mảng truyền thông cho GSM và VinFast, từ chối bình luận về kế hoạch IPO.

1 Likes

Khéo lại kéo giá cổ phiếu để thế chấp vay bank quốc tế, bank trong nước giờ nhắc tới cho anh V vay là xanh mặt ![]()

![]()

1 Likes

Tay to vào VNB của Vượn VIN

1 Likes

2 phiên hàng T+ và gần 4 tỷ cổ phiếu nhóm vin quá lớn về cùng lúc được giao dịch liệu có giá sàn không ? Cứ kê sẵn sàn biết đâu khớp nhỉ?

1 Likes

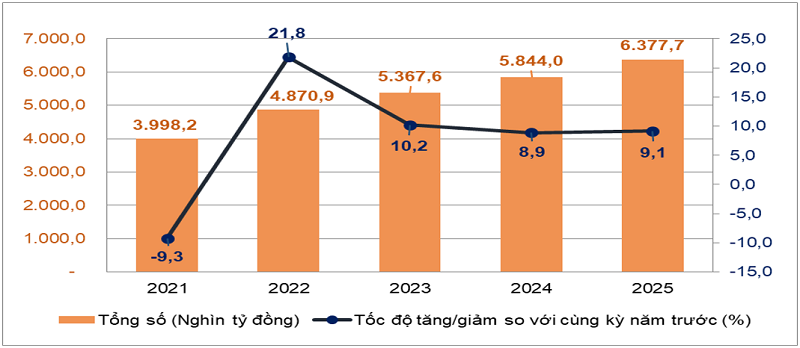

Bạn xem video clip của mình sẽ thấy cổ phiếu VinGroup điều chỉnh là cơ hội cho NĐT mới. Phần gần cuối video có biểu đồ tổng mức bán lẻ hàng hóa của Việt Nam trong năm 2024-25, sẽ giải thích cho bạn rõ hơn vì sao sắp tới nền kinh tế Việt Nam vẫn là các doanh nghiệp như VIN, HPG, THACO, VJC, MSN,…

Hình ảnh phía dưới. Ở đây mình lấy cái đường màu xanh là tổng mức bán lẻ hàng hóa và dịch vụ. Có nghĩa là gì? Có nghĩa là bán lẻ hàng hóa nó phản ánh mức chi tiêu, tiêu dùng của người dân Việt Nam trong 1 năm. Và cột màu đỏ tăng trưởng GDP thực. Theo một nguyên lý thông thường, tổng mức bán lẻ hàng hóa tăng cao, GDP sẽ tăng cao.

Nhưng có một cái điểm nghẽn chết người. Anh ACE NĐT mình có thể xem qua.

Trong đoạn năm 2017-2019, GDP chỉ tăng trưởng 6,5-7% một năm thôi, nhưng tổng mức bán lẻ hàng hóa và dịch vụ mỗi năm tăng trên 10-12% (hình dưới). Từ năm 2024 đến nay GDP tăng trưởng >7 đến 8% nhưng mà tổng mức bán lẻ hàng hóa và dịch vụ chỉ tăng quanh 9-9.1% thôi (hình trên).

Việc tăng trưởng như vậy mang hàm ý gì ạ? Nó mang hàm ý là bản chất kinh tế Việt Nam trong 2 năm qua đang bị phụ thuộc nhiều vào các doanh nghiệp lớn và không có độ lan tỏa cao. Nhìn lại giai đoạn 2017-2019 GDP chỉ tăng 6.5- 7% thôi nhưng tổng mức bán lẻ hàng hóa & dịch vụ tăng trưởng rất mạnh. Thì mới chứng minh là dân mình giàu thật, chi tiêu, tiêu dùng khủng khiếp thật. Còn hiện tại số liệu GDP tăng 7-8% thậm chí cao hơn những chi tiêu, tiêu dùng của người dân không tăng.

Nó chứng minh là kinh tế chúng ta đang tập trung vào một số những thành phần, những tập đoàn kinh tế nhất định chứ không phải là toàn bộ nền kinh tế. Và kinh tế Việt Nam được báo tiếp tục xu hướng này trong giai đoạn tới, cụ thể là 2026-2030. Mô hình kinh tế tăng trưởng theo kiểu chữ K. Doanh nghiệp có quy mô lớn sẽ ngày càng mạnh, còn doanh nghiệp có quy mô nhỏ thì một là đi ngang, hai là yếu đi. Doanh nghiệp nhỏ gặp khó nhưng doanh nghiệp lớn tiếp tục nhận được những dự án nghìn tỷ.

1 Likes

Công việc của VinGroup làm đến đời sau cũng chưa hết ![]()

![]()

![]()

1 Likes

bỏ con săn sắt bắt con cá rô rồi

1 Likes

năm 2025 chỉ là bản lề cho kinh tế tư nhân

1 Likes