Vingroup Và Khi Con Số Biết "Nói Dối"

Tập đoàn Vingroup (HoSE: VIC) đang trải qua một giai đoạn đặc biệt: Cổ phiếu VIC đã tăng hơn 5 lần từ đầu năm 2025 (≈ 416%) và đưa vốn hóa doanh nghiệp lên hơn 800,000 tỷ đồng (≈ $30 tỷ). Trong bối cảnh đó, Vingroup đã triển khai một loạt thủ thuật tài chính - từ “khoán” khoản tài trợ vốn thành thu nhập, tách chi phí nghiên cứu và phát triển ra công ty độc lập, đẩy mạnh các giao dịch nội bộ và thoái vốn để ghi lãi đột biến - nhằm giữ lợi nhuận dương và “trốn” khỏi chiếc đuôi thua lỗ. Bài viết này, Tân sẽ lần lượt “mổ xẻ” từng thủ thuật kế toán mà Vingroup đã áp dụng, đưa ra dẫn chứng số liệu - và chỉ rõ những khúc mắc chưa rõ ràng cần phải kiểm chứng. Cùng bắt đầu hành trình nhìn sâu vào “một ván cờ” kế toán mà ít người biết tới.

1. VinFast: Thách Thức Phía Sau Con Số

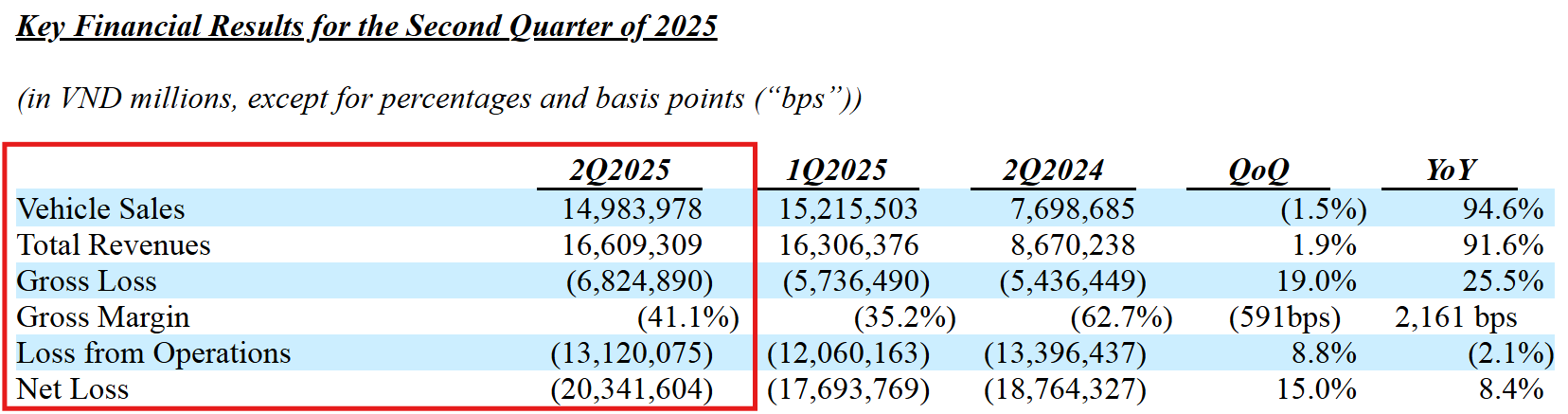

Khi nhìn vào mảng sản xuất của VinFast, chúng ta có thể thấy một bức tranh hai mặt rất rõ nét. Trong quý Q2/25 (kết thúc 30/06/2025), công ty ghi nhận doanh thu đạt 16,609 tỷ (≈ $663 triệu) - tăng 91.6% yoy. Đồng thời, số lượng xe điện (EV) giao đến khách hàng đạt 35,837 chiếc - tăng tới 172% yoy.

Tuy nhiên, bên cạnh con số tăng trưởng ấn tượng đó là kết quả kinh doanh vẫn ghi lỗ lớn: mức lỗ gộp là 6,825 tỷ (≈ $272.4 triệu) với biên gộp âm 41.1%, và lỗ ròng là 20,342 tỷ (≈ $812 triệu).

Điều này cho thấy: Mảng sản xuất ô tô điện, vốn được xem là “ngôi sao tương lai” của Vingroup, lại đang là gánh nặng khổng lồ của tập đoàn. Dù vẫn tiếp tục mở rộng nhưng về bản chất, chi phí sản xuất, chi phí mở rộng và các khoản khác vẫn đang kìm hãm hiệu quả kinh doanh. Và chính trong bối cảnh này, sự tăng giá cổ phiếu VIC và việc tập đoàn mẹ cần bảo vệ lợi nhuận hợp nhất - trở nên cực kỳ có ý nghĩa và cần phải xem xét. Vậy Vingroup đã sử dụng những thủ thuật nào?

2. Dịch Chuyển Phân Loại Kế Toán (Accounting Classification Shifting)

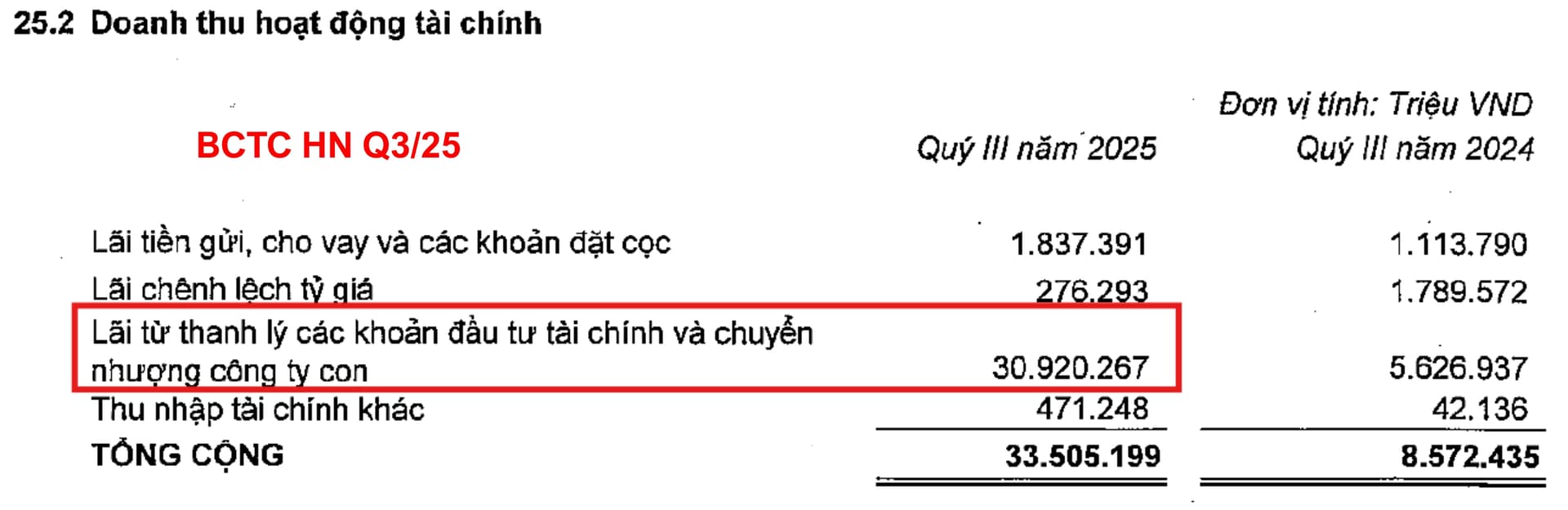

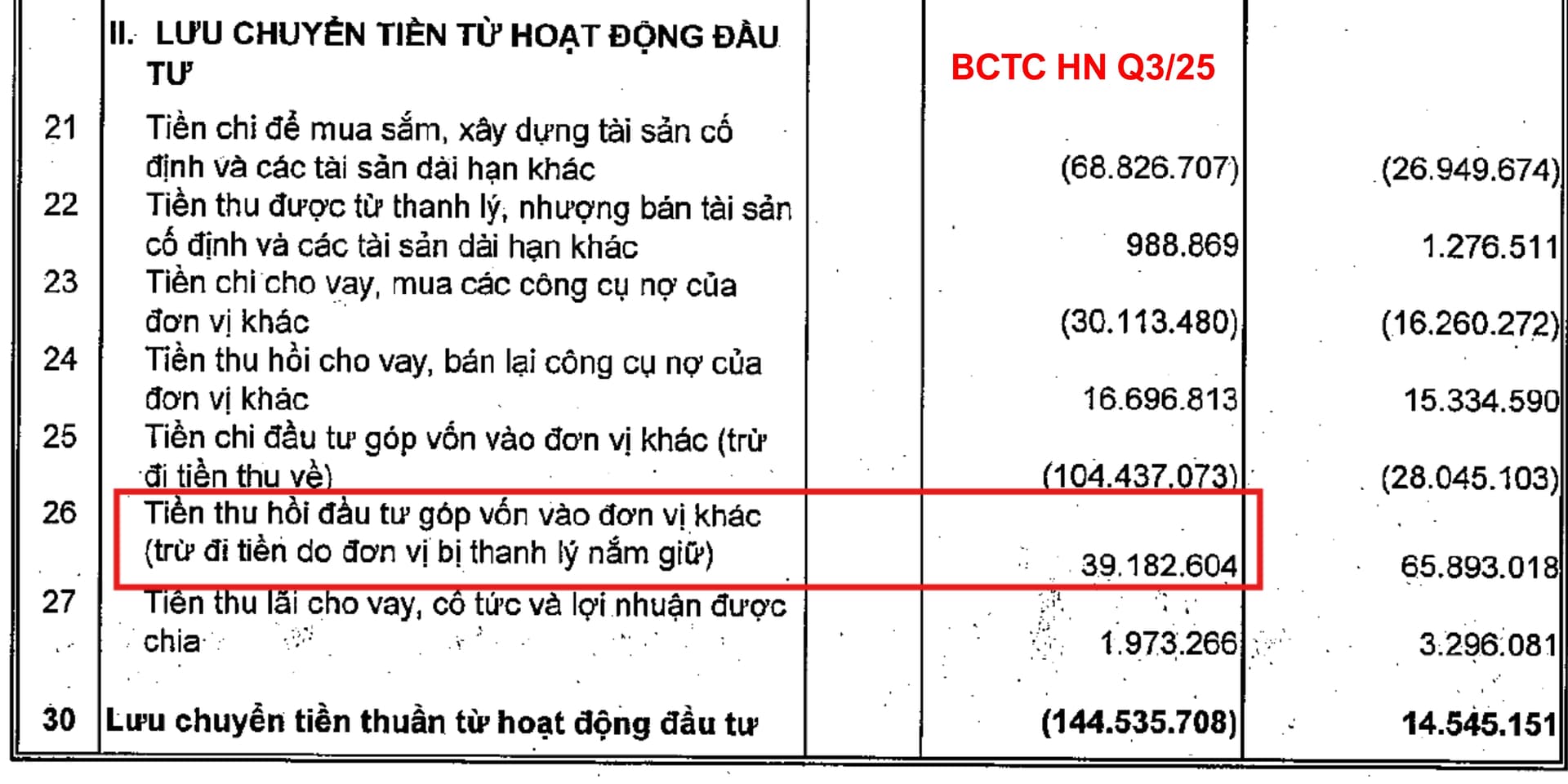

Một trong những bước quan trọng trong chiến lược của Vingroup là ghi nhận các khoản tài trợ vốn từ các bên liên quan thay vì vốn chủ sở hữu - giúp thay đổi kết quả tài chính hợp nhất theo hướng có lợi. Tính đến hết Q3/25, ông Phạm Nhật Vượng đã rót tổng cộng khoảng 62,828 tỷ vào một đơn vị thành viên của Vingroup (trong đó có 23,000 tỷ theo hình thức tài trợ cho công ty con và 39,828 tỷ dưới dạng chuyển nhượng cổ phần trong công ty con) .

Khoản hơn 39,828 tỷ chuyển nhượng cổ phần có thể chính là khoản thu thực nhận phản ánh trong mục Tiền thu hồi đầu tư góp vốn vào đơn vị khác. Nói cách khác, Vingroup bán cổ phần một công ty con (khả năng cao là Novatech) , phần mua lại bởi ông Phạm Nhật Vượng, từ đó thu về dòng tiền khi hợp nhất và ghi nhận như khoản thu hồi đầu tư.

Việc này có hai lợi ích:

(1) Vingroup ghi nhận dòng tiền dương từ hoạt động đầu tư → cải thiện chỉ tiêu lưu chuyển tiền tệ;

(2) Đồng thời, qua giao dịch với bên liên quan, Vingroup đạt được lợi nhuận từ chuyển nhượng công ty con, làm tăng lợi nhuận hợp nhất mà không phải từ hoạt động kinh doanh chính.

Đây là thủ thuật dịch chuyển phân loại kế toán: Khoản tiền tài trợ vốn → từ chủ sở hữu/bên liên quan → được ghi nhận dưới dạng Thu nhập khác (đối với khoản tài trợ cho công ty con) hoặc Thu nhập tài chính (đối với khoản chuyển nhượng cổ phần) trong báo cáo tài chính hợp nhất của Vingroup theo Chuẩn mực kế toán Việt Nam (VAS). Bản chất giao dịch là nội bộ trong hệ sinh thái → phần lớn lợi ích vẫn nằm trong nhóm các công ty liên quan.

Việc này khác với việc nó được ghi vào vốn chủ sở hữu: Vốn chủ sở hữu chỉ tăng và không ghi vào kết quả kinh doanh. Vì được ghi thu nhập, nó làm tăng lợi nhuận kế toán mà không thực sự thay đổi bản chất hoạt động kinh doanh.

3. Bán Tài Sản Và Giao Dịch Bất Thường (Real Activity Manipulation)

Một trong những chiêu thức mà Vingroup sử dụng để ghi nhận lợi nhuận hợp nhất là thực hiện các giao dịch mang tính one-off hoặc bán/tách tài sản lớn - vốn nằm ngoài core business - để tạo ra khoản lợi nhuận đột biến . Đây là hình thức thuộc nhóm Real Activity Manipulation khi công ty sử dụng hành động thực tế (bán tài sản) chứ không chỉ dựa vào bút toán kế toán.

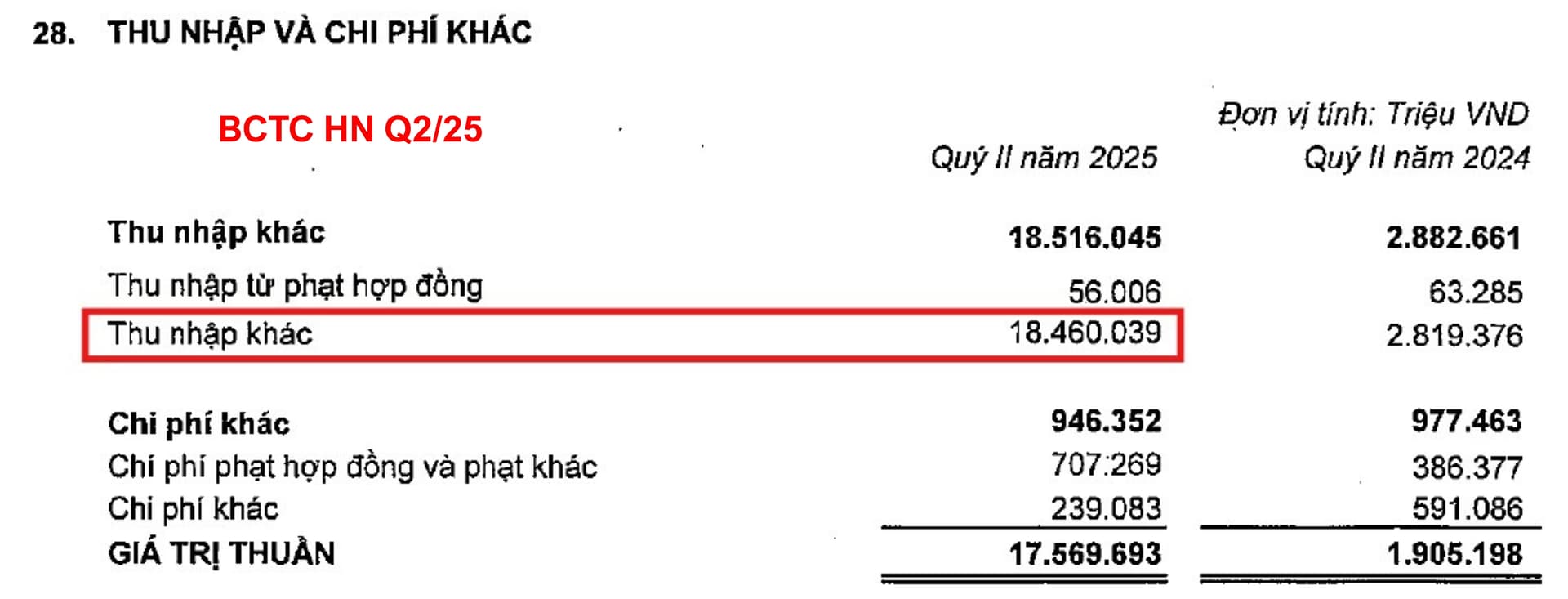

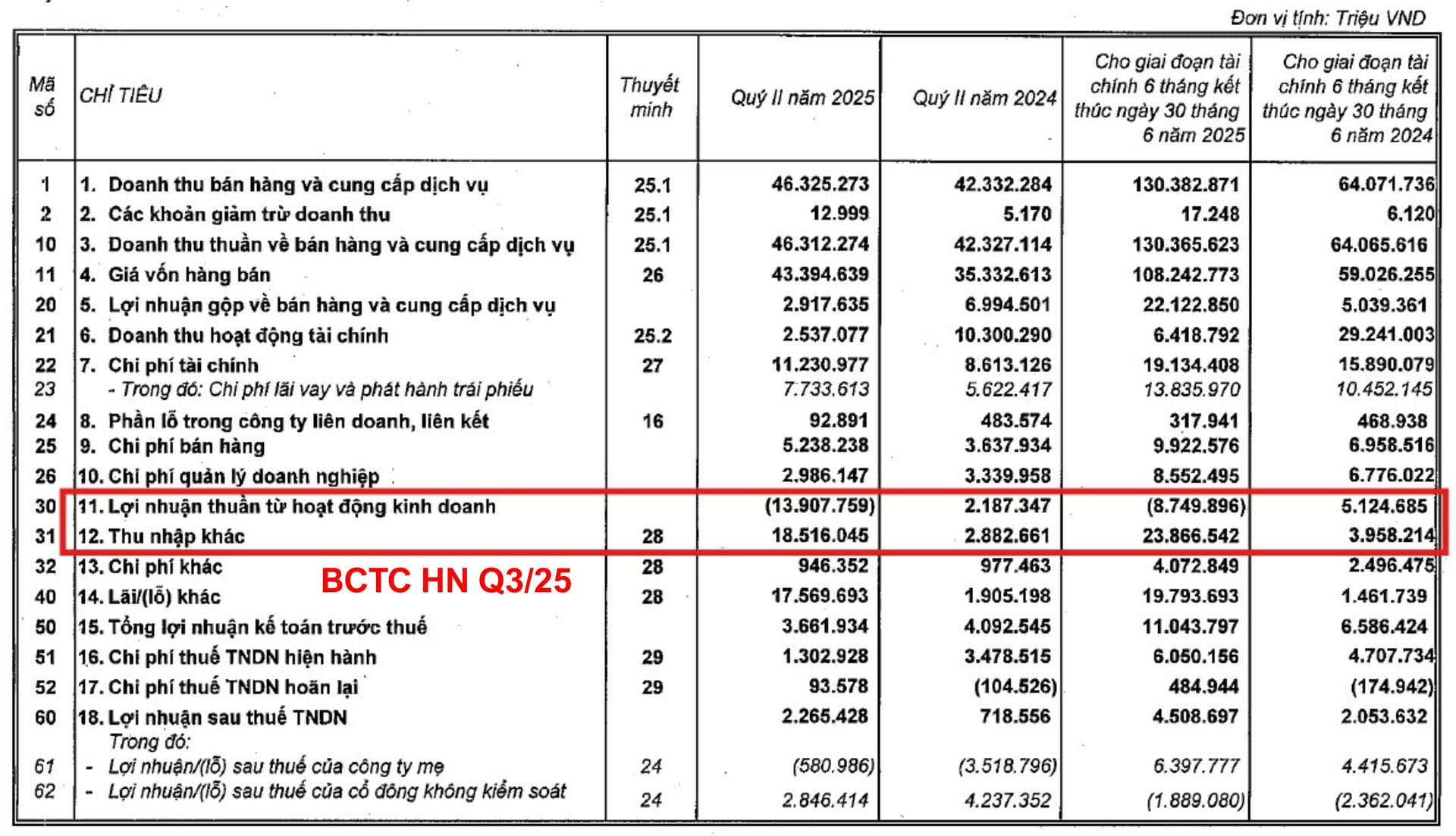

Như đã nói ở trên, trong BCTC hợp nhất Q3/25, Vingroup ghi nhận khoản thu nhập tài chính lớn từ chuyển nhượng công ty con. Lợi nhuận sau thuế hợp nhất 9T25 đạt 7,565 tỷ, tăng gần gấp đôi so với cùng kỳ trong bối cảnh doanh thu từ hoạt động kinh doanh chính chỉ tăng 34%. Trước đó, trong nửa đầu năm 2025, báo cáo cho biết Vingroup ghi nhận Thu nhập khác đột biến lên tới 18,460 tỷ trong Q2/25.

4. Làm Mượt Lợi Nhuận Qua Các Quý (Income Smoothing)

Vì mảng sản xuất, cụ thể là VinFast, đang ghi nhận lỗ lớn, Vingroup phải tìm bằng được cách duy trì lợi nhuận hợp nhất dương hoặc tăng trưởng ổn định qua các quý bất chấp hoạt động kinh doanh đang khó khăn. Việc ghi nhận lợi nhuận đột biến từ các giao dịch bất thường giúp bù đắp khoản lỗ từ mảng kinh doanh này. Đây chính là thủ thuật Income Smoothing, doanh nghiệp dùng các biện pháp kế toán hoặc giao dịch đặc biệt để tránh xuất hiện quý thua lỗ hoặc lợi nhuận giảm mạnh.

Trong Q3/25, Vingroup báo lợi nhuận sau thuế đạt 2,265 tỷ, tăng khoảng 215% yoy. Tuy nhiên, nếu loại trừ các khoản Thu nhập khác hoặc Lãi từ chuyển nhượng tài sản/công ty con thì lợi nhuận sau thuế của VIC đang âm vì các khoản thu nhập khác không thể bù đắp cho mức âm của lợi nhuận từ hoạt động kinh doanh . Đồng thời, việc phân bổ các hoạt động như bán sỉ dự án bất động sản, thoái vốn công ty con theo từng quý cũng là cách Vingroup triển khai để “trốn lỗ” hợp nhất. Tình trạng này đã diễn ra nhiều quý trước đó!

5. Giao Dịch Với Bên Liên Quan (Related Party Transactions)

Vingroup đã khai thác các giao dịch giữa các đơn vị trong hệ sinh thái, tức là với những bên liên quan, từ việc mua bán, hợp tác, giao nhận sản phẩm/dịch vụ giữa công ty mẹ, công ty con và đơn vị do cổ đông lớn kiểm soát, nhằm mục tiêu ổn định doanh thu hoặc chi phí hợp nhất, qua đó hỗ trợ kết quả hoạt động kinh doanh.

Trong Q2/25, trong số 35,837 xe điện được giao thì có đến 22% là cho các bên liên quan của VinFast; trong số 69,580 xe máy điện và xe đạp điện được giao thì có 13% là cho các bên liên quan. Tỷ lệ này đã giảm từ mức rất cao là 72% trong năm 2023.

Theo đó trong BCTC HN Q3/25, Xanh SM (GSM) - hãng taxi của ông Phạm Nhật Vượng - đóng góp hơn 8,700 tỷ vào doanh thu hợp nhất của Vingroup, khoản tiền này đến từ giao dịch với VinFast. Việc ghi nhận doanh thu với bên liên quan có thể giúp Vingroup duy trì doanh thu nội bộ ổn định, nhưng cũng là dấu hiệu cần kiểm soát, đặc biệt nếu tỷ trọng doanh thu cho bên liên quan quá lớn thì rủi ro earnings management qua giao dịch nội bộ tăng.

6. Tái Cấu Trúc Chi Phí (Take a Big Bath)

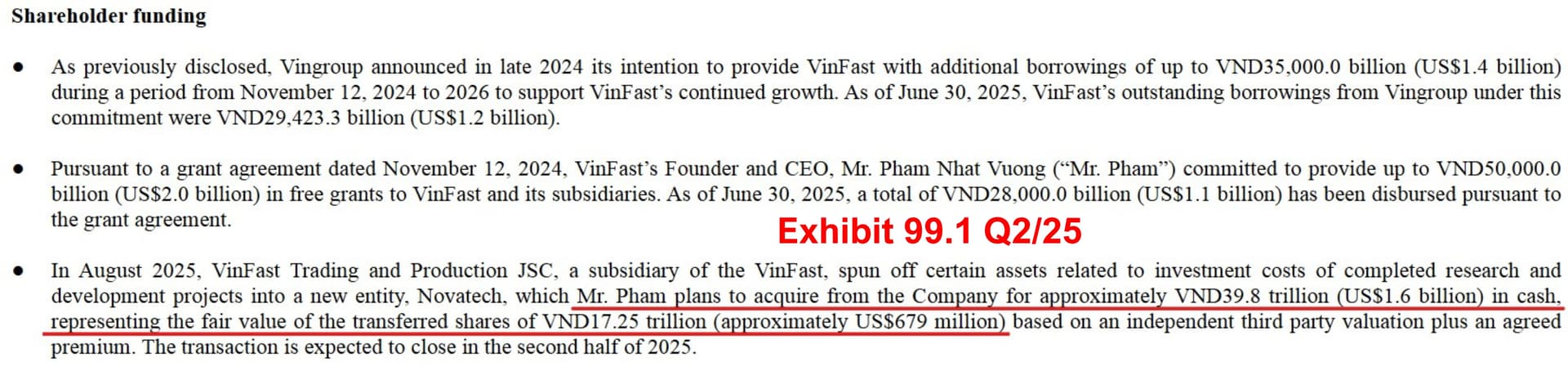

Cuối cùng, với việc VinFast vẫn đang ghi nhận thua lỗ lớn từ hoạt động sản xuất và mở rộng nhanh chóng, Vingroup và VinFast đã triển khai một chiến lược tái cấu trúc chi phí rất đáng chú ý: Vào T08/25, VinFast đã tách một số tài sản thuộc về các dự án nghiên cứu & phát triển (R&D) thành lập một pháp nhân độc lập - cụ thể là Novatech Research and Development JSC (sau đây gọi tắt là Novatech) - để VinFast không phải trực tiếp ghi nhận phần chi phí R&D này, từ đó làm “mềm” các chỉ số tài chính và mục tiêu đạt mức hoà vốn EBITDA vào năm 2026.

Novatech có vốn điều lệ gần 106,000 tỷ đồng. Theo kế hoạch, VinFast sẽ nắm giữ 37.6% vốn điều lệ của Novatech, nhưng có 99.9% quyền biểu quyết. Sau chia tách, ông Phạm Nhật Vượng dự kiến sẽ mua lại công ty này với giá khoảng 39,800 tỷ (≈ $1.6 tỷ) bằng tiền mặt. Vingroup sẽ chỉ còn sở hữu 62.32% vốn điều lệ của Novatech thông qua cổ phần ưu đãi. Sau giao dịch, VinFast sẽ thuê lại quyền sử dụng các công nghệ này để tiếp tục sản xuất xe. Cách làm này vừa giúp VinFast thu về lượng tiền mặt lớn ngay lập tức, vừa giúp Chủ tịch Vượng trực tiếp nắm quyền kiểm soát kho công nghệ chiến lược.

Khoản tài trợ vốn mới trị giá khoảng 39,800 tỷ dự kiến được ông Vượng giải ngân cho VinFast trong 2H25 và các khoản tài trợ bổ sung sẽ tiếp tục trong năm 2026, sau khoản giải ngân 23,000 tỷ đồng trong 6 tháng đầu năm nay. Như vậy, tính chung từ năm 2023 đến hết Q2/25, số tiền cá nhân mà ông Phạm Nhật Vượng rót vào VinFast đã ở mức 50,167 tỷ đồng (≈ $1.9 tỷ).

7. Lời Kết

Qua các phân tích ở trên, chúng ta đã có cái nhìn sâu sắc hơn cách Vingroup vận dụng một loạt kỹ thuật earnings management, bao gồm: Dịch chuyển phân loại kế toán, Bán tài sản ghi nhận thu nhập one-off, Làm mượt lợi nhuận qua các quý, Giao dịch với bên liên quan và Tái cấu trúc chi phí để duy trì kết quả kinh doanh tích cực dù hoạt động kinh doanh cốt lõi đang chịu áp lực bởi mảng sản xuất của VinFast.

Những thủ thuật này tự nó không xấu, nó cho thấy tài chính không phải chỉ là những con số khô khan mà còn là cả một nghệ thuật. Doanh nghiệp hoàn toàn có quyền tái cấu trúc tài chính, phân bổ lại nguồn lực hoặc điều chỉnh lại cách thức vận hành nhằm làm tăng giá trị cho cổ đông. Tuy nhiên, điều đáng lưu tâm là: Khi phần lớn lợi nhuận không đến từ core business, mà từ các giao dịch tài chính, tái cấu trúc hoặc nội bộ, thì sẽ tiềm ẩn nguy cơ làm giảm tính bền vững của lợi nhuận trong tương lai.

Tuyên bố miễn trừ trách nhiệm:

Bài viết được đặt dưới góc nhìn hạn hẹp của tác giả dựa trên những thông tin công khai và đáng tin cậy (báo cáo tài chính, công bố thông tin của công ty, các báo lề phải,…) . Việc doanh nghiệp sử dụng các thủ thuật trên KHÔNG NÓI LÊN ĐƯỢC điều gì về đạo đức của bất kỳ một cá nhân nào cả vì đây là những nghiệp vụ cực kỳ phổ biến và hoàn toàn hợp pháp trong thị trường tài chính. Tuy nhiên, nhà đầu tư cần tự mình đánh giá tính bền vững của lợi nhuận, dòng tiền thực tế và cấu trúc tài chính trước khi đưa ra quyết định đầu tư. Tác giả không chịu trách nhiệm cho bất kỳ thiệt hại nào phát sinh từ việc sử dụng thông tin trong bài viết này.