Xin chào Anh/Chị/Em nhà đầu tư,

Giao dịch của tháng 11 mình thấy có một cái tên được nhắc đi nhắc lại, phiên này qua phiên khác đó là “NĐT Nước ngoài”, hay chúng ta còn gọi là “Tây lông”. Điều gì làm cho 1 nhóm NĐT nhìn về giá trị giao dịch có vẻ không đáng kể nhưng lại có tác động lớn đến tâm lý thị trường như vậy? Và xu hướng tiếp theo của họ như thế nào?

Một vài điểm chính của dòng tiền tuy “nhỏ” mà có “võ” trên thị trường Việt Nam

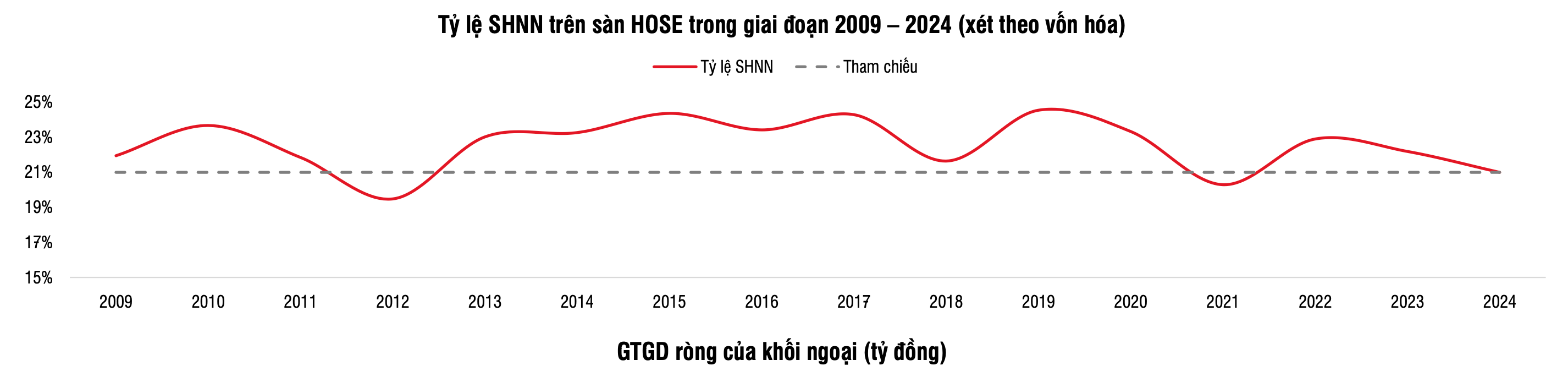

Tính đến hết tháng 11 năm 2024, nhà đầu tư nước ngoài đã bán ròng khoảng 88 nghìn tỷ đồng trên sàn HOSE, mức cao nhất từ trước đến nay. Tỷ lệ sở hữu của khối ngoại, tính theo vốn hóa, đạt khoảng 21% vào ngày 29/11/2024, giảm so với mức 22,2% cuối năm 2023. Tuy nhiên, con số này vẫn cao hơn mức 19,5% của năm 2012 và 20,3% của năm 2021, trong bối cảnh quy mô thị trường đã được cải thiện đáng kể.

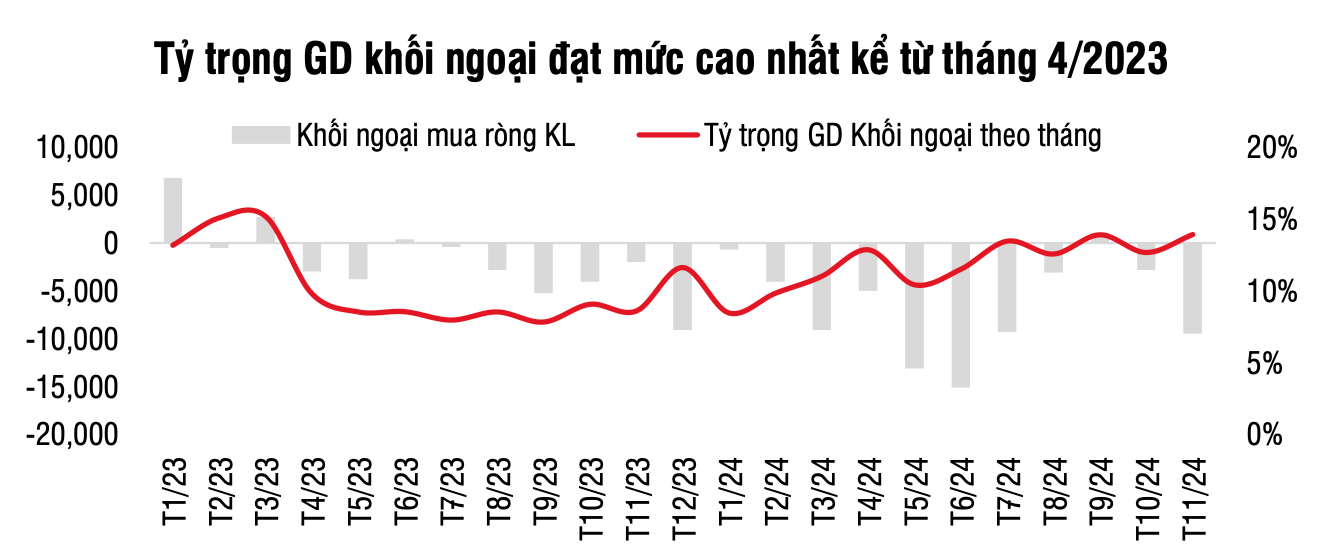

Trong tháng 11/2024, tỷ trọng giao dịch của khối ngoại trên tổng khối lượng giao dịch đạt mức cao nhất từ trước đến nay. Điều này diễn ra trong bối cảnh thanh khoản thị trường tháng 11 thấp nhất từ đầu năm, khiến các động thái của khối ngoại “làm mưa làm gió” trên thị trường, ảnh hưởng lớn đến tâm lý nhà đầu tư và diễn biến của chỉ số VN-Index.

Một phần lý do thanh khoản từ nhà đầu tư nước ngoài tăng mạnh có thể đến từ sự ra mắt của sản phẩm NPS, công cụ hỗ trợ ký quỹ giao dịch cho nhà đầu tư nước ngoài. Đây cũng là một trong những yếu tố đáp ứng tiêu chí nâng hạng thị trường.

Phản hồi tích cực từ khối ngoại đối với NPS cho thấy sản phẩm này đã thực sự giải quyết nhu cầu giao dịch của họ, đồng thời gia tăng sự hài lòng của nhà đầu tư quốc tế. Để hiểu rõ hơn về NPS, bạn có thể tham khảo bài phân tích chi tiết tại đây:

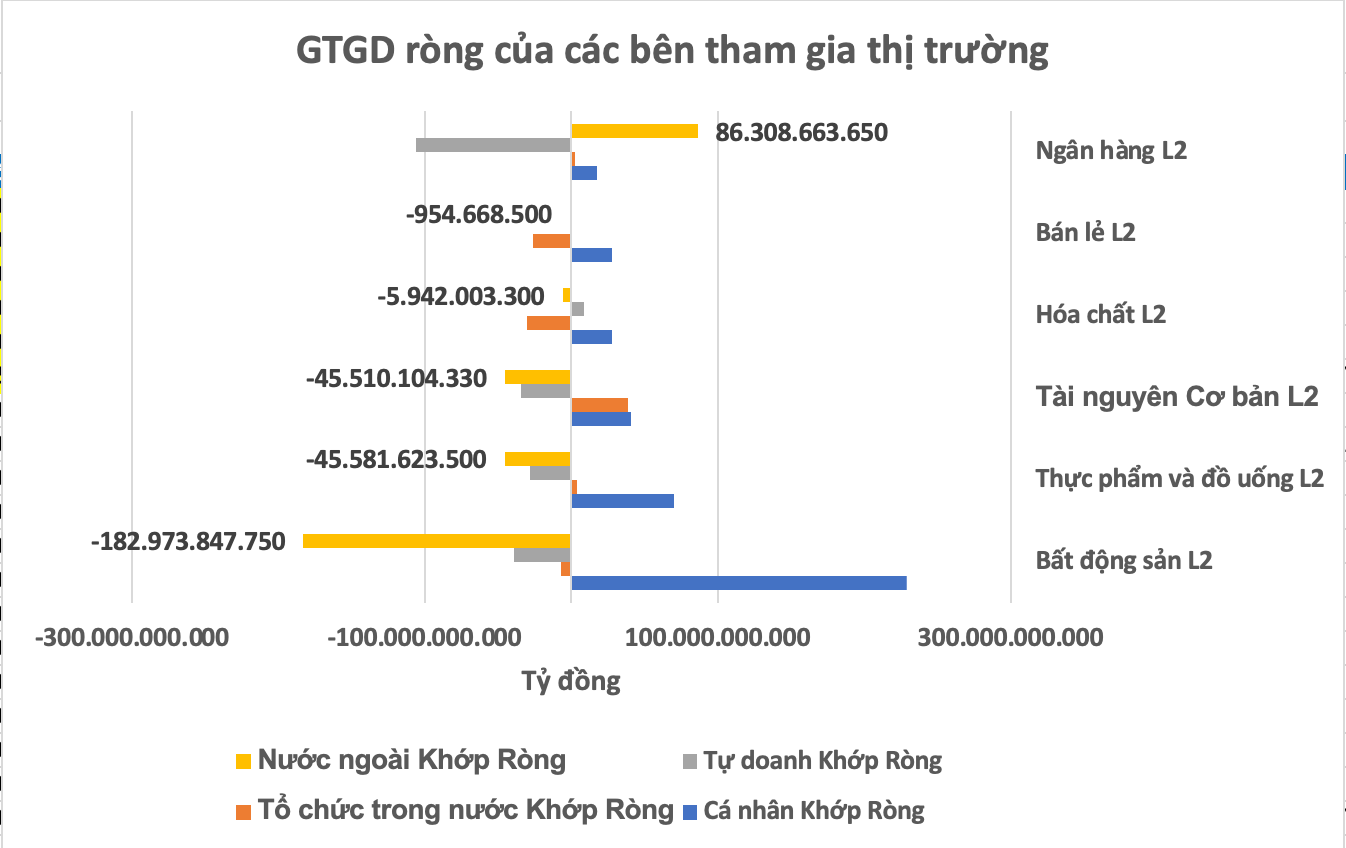

Xét theo nhóm ngành giao dịch, khối ngoại chỉ mua ròng duy nhất nhóm ngân hàng, trong khi bán ròng ở hầu hết các nhóm ngành khác, đặc biệt là bất động sản. Đáng chú ý, lượng bán ra từ khối ngoại dường như được nhà đầu tư trong nước hấp thụ hoàn toàn. Điển hình, nhóm bất động sản ghi nhận áp lực bán mạnh nhất từ khối ngoại nhưng được nhà đầu tư cá nhân trong nước tích cực gom hàng. Trong khi đó, ở nhóm ngân hàng, khối ngoại tích cực nhập hàng còn nhóm tự doanh “xả”.

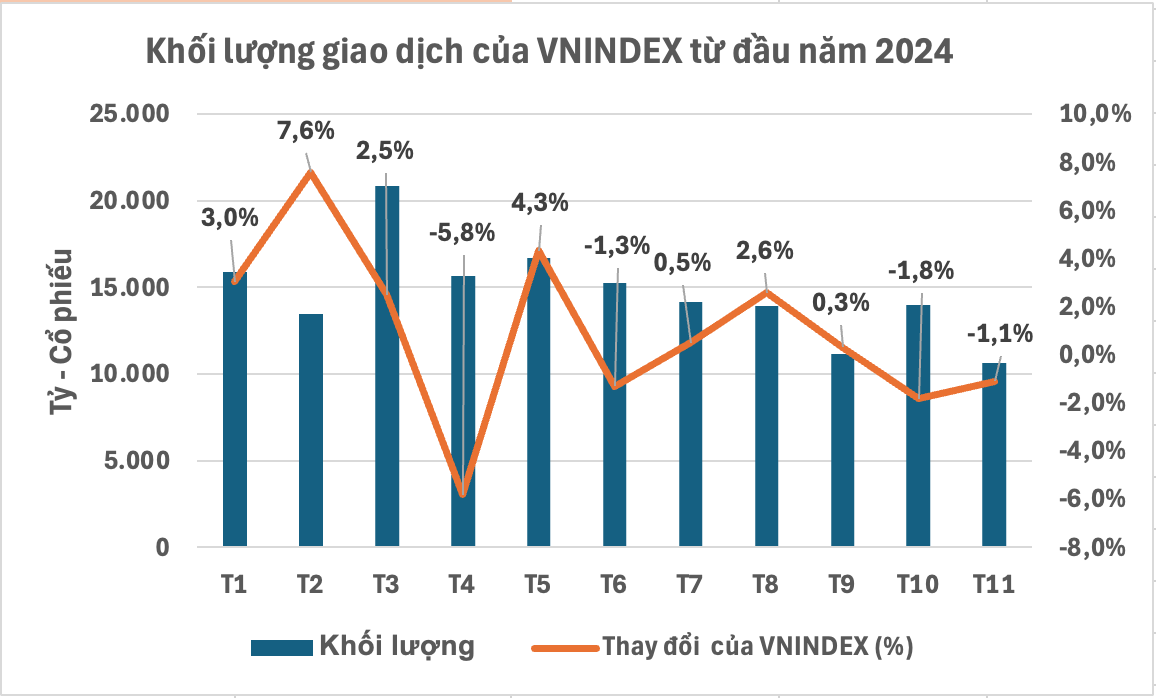

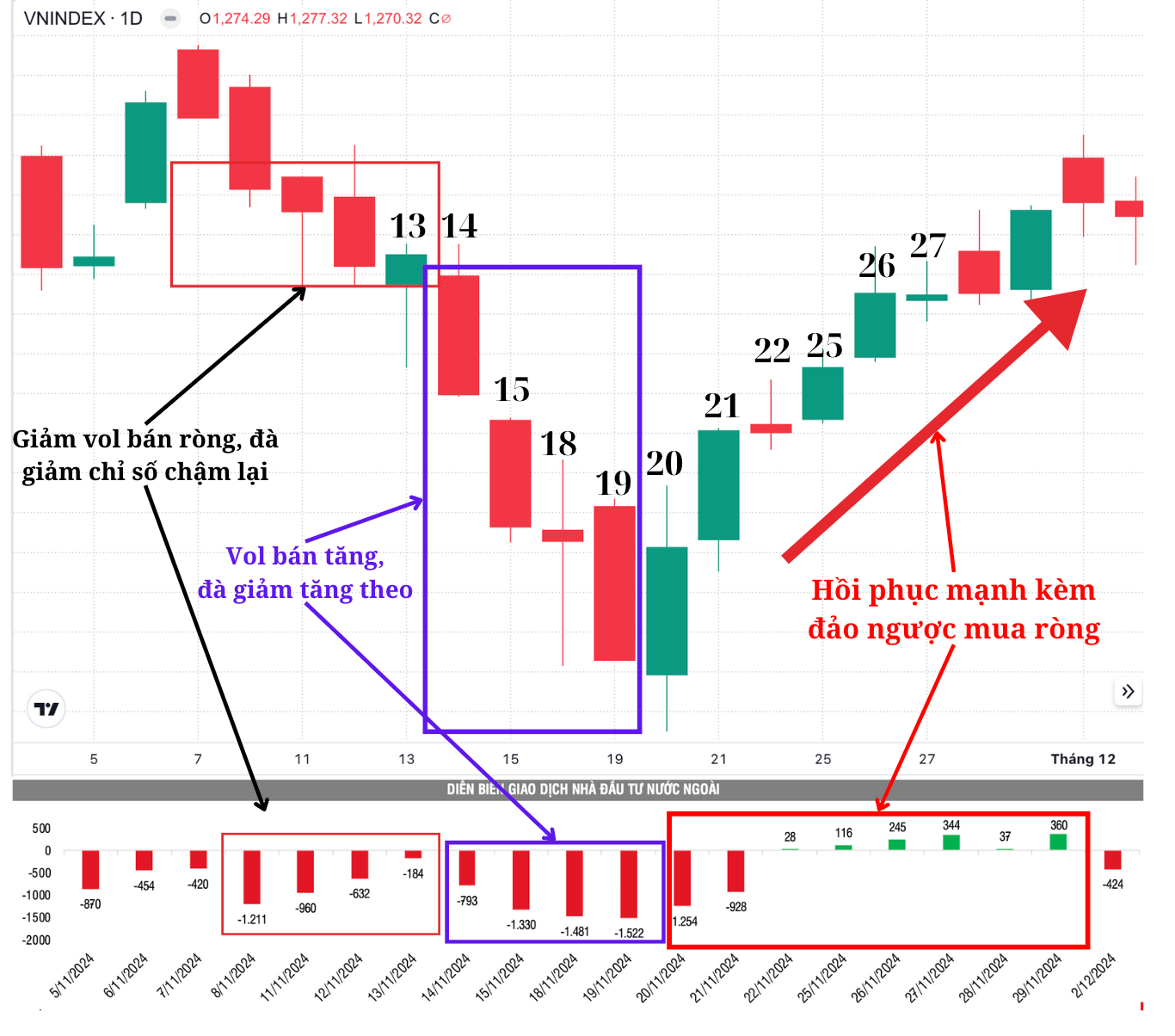

Diễn biến giao dịch giữa VNINDEX và NĐT Nước Ngoài trong tháng 11.

Mặc dù không phải lúc nào cũng có mối tương quan hoàn toàn chặt chẽ, trong tháng 11 thị trường thường giảm mạnh khi khối ngoại gia tăng bán ròng và hồi phục đáng kể khi khối ngoại giảm bán hoặc chuyển sang mua ròng nhẹ. Dù chỉ chiếm trung bình khoảng 10-15% giá trị giao dịch, hoạt động của khối ngoại dường như có thể “lái” tâm lý nhà đầu tư và điều hướng thị trường.

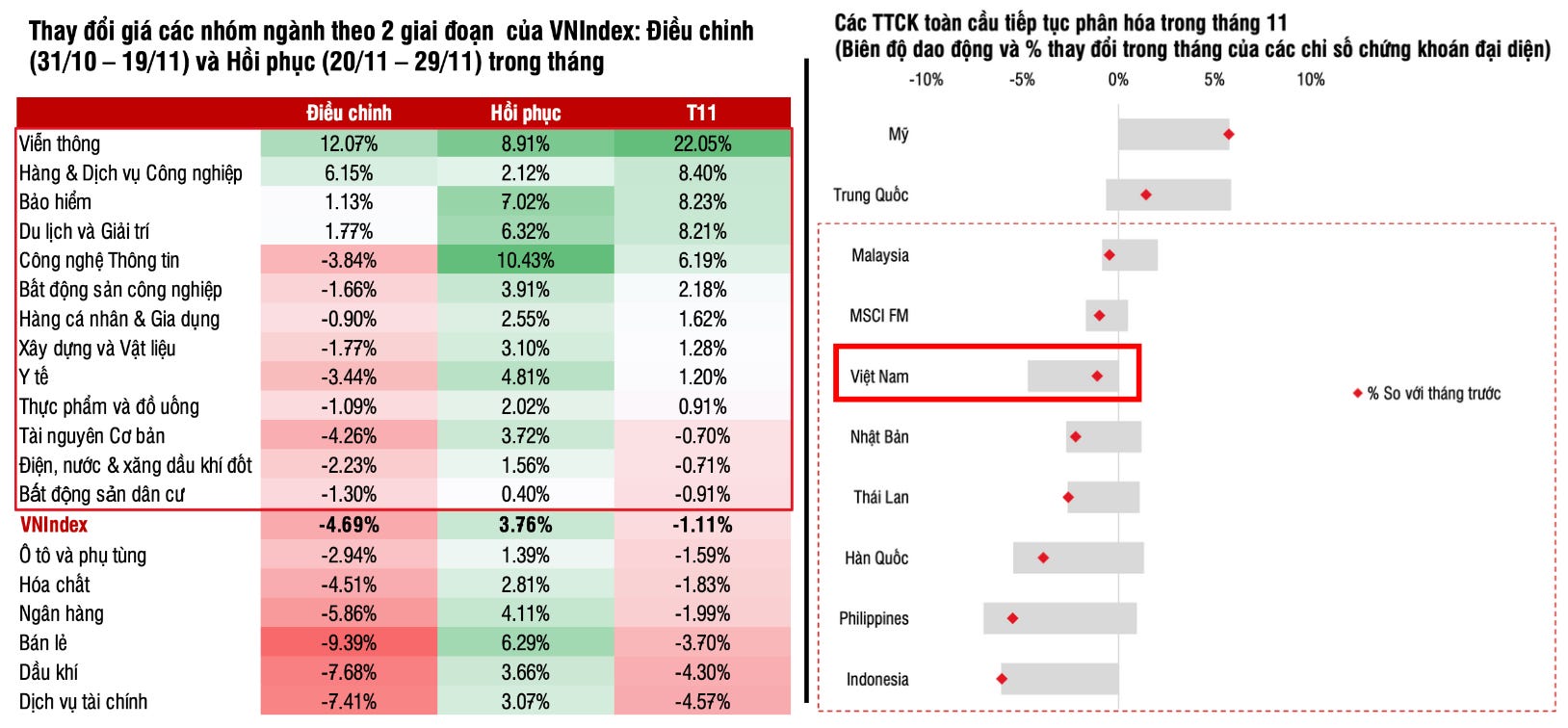

Đà giảm của VN-Index trong tháng 11 diễn ra đồng pha với hầu hết các thị trường mới nổi và phát triển trong khu vực, khi dòng tiền rút mạnh khỏi các thị trường này và chuyển về Mỹ. Đáng chú ý, Trung Quốc lại là trường hợp ngoại lệ khi các biện pháp kích cầu kinh tế và chính sách nới lỏng sắp tới đã thu hút lượng lớn dòng tiền từ nhà đầu tư.

Sự phục hồi của thị trường Việt Nam phần lớn được hỗ trợ bởi dòng tiền trong nước. Do thiếu thông tin hỗ trợ nên dòng tiền trong nước chưa vào mạnh trong các phiên hồi phục từ đáy 1200 lên khoảng 1250. Điều này được minh chứng qua sự đột biến của dòng tiền khi có chất xúc tác từ thông tin nâng hạng của FTSE, dù chưa rõ ràng, nhưng vẫn thổi thêm 19.000 tỷ đồng vào VN-Index chỉ trong phiên FTD ngày 5/12.

“Uncle Sam” hút tiền trên toàn thế giới

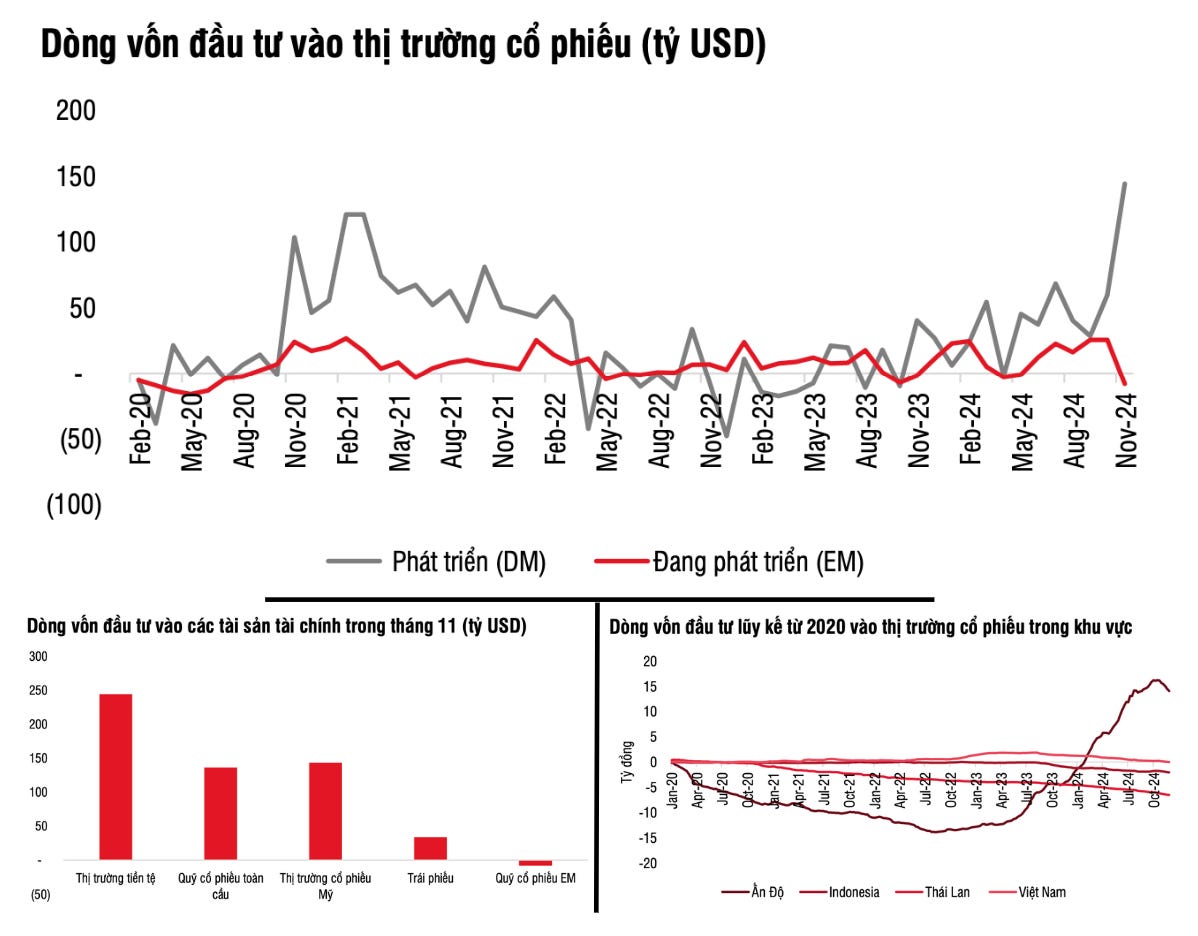

Cũng trong tháng 11, dòng vốn toàn cầu có xu hướng ưu tiên đầu tư vào thị trường cổ phiếu, đặc biệt là các thị trường phát triển như Mỹ, với giá trị giải ngân đạt 114 tỷ USD, tập trung nhóm công nghệ.

Một vài dẫn chứng cho sự hấp dẫn của thị trường Mỹ ở thời điểm hiện tại:

- Mỹ kiểm soát hơn 70% thị phần tín dụng và vốn cổ phần tư nhân trên thế giới.

- Các quỹ đầu tư đã tăng phân bổ vào cổ phiếu Mỹ lên mức cao nhất trong 11 năm, theo khảo sát của BofA, thể hiện niềm tin lớn vào tăng trưởng dài hạn của thị trường này.

- Các công ty Mỹ hiện chiếm 70% chỉ số chứng khoán hàng đầu thế giới, trong khi tỷ trọng nền kinh tế Mỹ trong GDP toàn cầu chỉ là 27%. Vào thập niên 1980, con số này chỉ là 30%.

- Tính riêng trong năm 2024, nhà đầu tư ngoại đã rót 1.000 tỷ USD vào thị trường nợ Mỹ, gần gấp đôi so với khu vực đồng euro.

- Từ năm 2009, chứng khoán Mỹ sinh lời gấp 4 lần các thị trường khác, dẫn đầu bởi nhóm công nghệ lớn.

Điều này khẳng định sức hút không thể phủ nhận của “Uncle Sam” trong mắt các nhà đầu tư toàn cầu. Khi tăng trưởng ở nhiều nơi khác trên thế giới trở nên kém hấp dẫn, Mỹ lại nổi bật như một điểm đến an toàn và sinh lời vượt trội. Thị trường Mỹ hiện tại về cơ bản là “Unstoppable”.

Thị trường Mỹ được kỳ vọng sẽ duy trì sức hấp dẫn trong tháng 12 nhờ vào một số yếu tố thuận lợi:

- Biến động thấp: Tháng 12 thường là giai đoạn thị trường cổ phiếu có mức biến động thấp, đồng thời các công ty đang thực hiện chương trình mua lại cổ phiếu quỹ theo kế hoạch, hỗ trợ giá cổ phiếu.

- Dòng tiền dịch chuyển: Lộ trình cắt giảm lãi suất của Fed thúc đẩy dòng tiền chuyển từ các quỹ tiền tệ sang quỹ cổ phiếu, tạo thêm động lực cho thị trường.

- Nền kinh tế Mỹ vững vàng: Dữ liệu thị trường lao động cho thấy sự yếu đi nhẹ, nhưng chậm hơn dự báo, cho thấy nền kinh tế Mỹ vẫn giữ được sức mạnh tương đối.

Kết luận:

Dòng tiền toàn cầu dự báo vẫn tiếp tục chảy về Mỹ và rút ra khỏi các thị trường đang phát triển, trong đó có Việt Nam. Do đó, chúng ta có thể kỳ vọng nhà đầu tư nước ngoài sẽ tiếp tục bán ròng ít nhất là cho đến Tết Âm lịch.

Sự hồi phục của thị trường trong những tháng cuối năm chủ yếu sẽ phụ thuộc vào dòng tiền trong nước, khi nhiều tín hiệu tích cực dự kiến sẽ thúc đẩy sự sôi động của thị trường.

Về triển vọng năm 2025, kết quả khả quan từ việc triển khai sản phẩm NPS trong một tháng và những đánh giá tích cực từ FTSE Russell có thể là yếu tố quan trọng thu hút dòng tiền khối ngoại quay lại Việt Nam, khi dòng vốn bắt đầu chuyển dịch về các thị trường đang phát triển.

Cảm ơn mọi người đã đọc bài viết của mình!