TRC - TAY NINH RUBBER

#TRC_AWMFund

CTCP Cao su Tây Ninh trực thuộc Tập đoàn Cao su Việt Nam hiện đang quản lý 7.114 ha đất, trong đó 4.155 ha Nông trường cao su đang khai thác và 2.694 ha Vườn cây kiến thiết cơ bản tập trung tại địa bàn Tỉnh Tây Ninh và với tổng sản lượng Mủ khai thác vào khoảng 8.900 tấn/năm với năng suất khoảng 2.1 tấn/ha.

Ngoài ra, TRC đang nắm giữ trực tiếp 100% vốn của công ty con là CTCP Cao su Tây Ninh - Siêm Riệp, Vốn điều lệ 1.360 tỷ, hiện đang quản lý 6.410 ha nằm phía Tây Bắc Campuchia gần biên giới với Thái Lan. Sản lượng khai thác khoảng 7.500 tấn/năm với năng suất 1.36 tấn/ha.

Như vậy, tổng diện tích mà TRC đang quản lý hợp nhất lên tới 13.500 ha vườn cây cao su, sản lượng hàng năm đạt 17.000 tấn mủ. Con số này của PHR là 30.700 tấn và của DPR là 11.000 tấn.

Do chỉ tập trung vào làm cao su nên định giá TRC hiện hơn 1.200 tỷ vốn hoá, bằng 1/7 của PHR là 8.400 tỷ và ⅓ định giá của DPR là 3.700 tỷ đồng.

===

YẾU TỐ NHÀ NƯỚC TẠI TRC

TRC là công ty con của GVR với tỷ lệ sở hữu 60%, còn lại là cổ đông tổ chức và cá nhân khác, freefloat khoảng 25.5% tương đương 11 triệu cổ phiếu.

Với việc có cổ đông lớn vốn Nhà nước, đây là lợi thế của TRC khi triển khai một số dự án quan trọng, cũng như có sự kiểm soát chặt chẽ về nguồn vốn và kế hoạch đầu tư. Từ đó, chúng ta có thể yên tâm đầu tư và kỳ vọng nếu không mở rộng thêm các dự án nào, TRC sẽ chia cổ tức khủng trong tương lai.

===

GIÁ CAO SU TỰ NHIÊN TRÊN ĐÀ THĂNG HOA

Giá cao su tự nhiên đang trong xu hướng tích cực nhất trong 3 năm trở lại đây và trên đường tìm đỉnh 10 năm. Giá bán bình quân mủ cao su trong tháng 5 tăng lên 44 triệu/tấn, tăng 10% so với đầu năm và tăng 30% so với cùng kỳ năm trước.

Lưu ý là giá bán tăng sẽ đi thẳng vào phần lợi nhuận gộp vì hầu hết các chi phí như nhân công, vận chuyển, khấu hao … sẽ tăng lên không đáng kể. Từ đó, lợi nhuận ròng thực tế trong quý 2 và cả năm dự phóng có thể +50% đến +100% so với năm 2023. Đặc biệt là khi sản lượng khai thác tại Campuchia cho tăng trưởng tốt.

Chúng tôi dự phóng, trong kịch bản cơ sở, sản lượng 17.000 tấn khai thác, giá bán bình quân 44 triệu/tấn, kèm doanh thu sẽ vào khoảng 750 tỷ, giá vốn hàng bán sẽ vào khoảng 500 tỷ, chi phí lãi vay, quản lý doanh nghiệp và bán hàng sẽ vào khoảng 80 tỷ. Như vậy, NOPAT của TRC năm 2024 sẽ vào khoảng 136 tỷ, +100% so với 2023.

Dựa trên toàn bộ đất đai đang quản lý, TRC xứng được định giá bằng với Bookvalue, tức khoảng 1.700 tỷ vốn hoá chỉ tính riêng mảng doanh thu từ Cao su (*).

===

SỨC BẬT TỪ LỢI NHUẬN KHỦNG ĐỘT BIẾN

Ngày 1/3/2024, GVR chính thức được xác nhận là chủ đầu tư KCN Hiệp Thạnh GĐ1 có diện tích 495 ha, tổng mức đầu tư 2.350 tỷ đồng, toàn bộ phần diện tích này nằm trong Nông trường Cao su Gò Dầu thuộc quản lý của TRC.

Nhìn từ vệ tinh, có thể thấy cây cao su đã chặt bớt khoảng hơn 200ha, còn lại khoảng 300 nữa sẵn sàng chuyển giao cho GVR để thực hiện chuyển đổi đất thực hiện dự án KCN.

Ngày 20/3/2024, GVR và UBND TÂY NINH đã có buổi làm việc để triển khai dự án đầu tư.

http://tapchicaosu.vn/2024/03/19/vrg-lam-viec-tinh-tay-ninh-ve-trien-khai-du-an-dau-tu-khu-congnghiep-hiep-thanh

Hai bên đi đến phương án thành lập tổ công tác, họp và trao đổi định kỳ để tháo gỡ khó khăn và thúc đẩy tiến độ dự án.

Trong ĐHCĐ Bất thường của GVR hồi tháng 3/2024, TGĐ Lê Thanh Hưng chia sẻ về chỉ tiêu đầu tư phát triển năm 2024 của công ty mẹ là 1.146 tỷ đồng, gấp nhiều lần so với con số 13 tỷ đồng thực hiện của năm 2023. Phần lớn số tiền này sẽ được dùng để đầu tư vào Khu công nghiệp Hiệp Thạnh tại Tây Ninh. Có thể thấy GVR cũng đang gặp áp lực tăng trưởng, những như phải thực hiện đúng kế hoạch Đề án tái cơ cấu Tập đoàn giai đoạn 2025-2030.

Lãnh đạo Cao su Việt Nam cũng cho biết, tập đoàn hiện đang xây dựng phương án hoạt động và sớm trình CMSC về việc thành lập chi nhánh của Ban phát triển. Chi nhánh sẽ có chức năng, nhiệm vụ thực hiện đầu tư, kinh doanh các khu công nghiệp do Cao su Việt Nam làm chủ đầu tư trực tiếp.

Tại Hội nghị Tổng kết hoạt động sản xuất kinh doanh năm 2023, Cao su Việt Nam đặt mục tiêu sẽ cho thuê mới 245 ha đất công nghiệp trong năm 2024, tương đương 468% mức thực hiện của năm 2023. Để thực hiện được KPI tăng trưởng trong các năm 2025-2030 thì GVR cần phải gấp rút hoàn thiện pháp lý của hàng loạt các dự án trọng điểm trong đó có KCN Hữu Thạnh 1 mà GVR là chủ đầu tư trực tiếp.

Như vậy, về mặt quy trình, sau khi được chấp thuận làm chủ đầu tư, GVR sẽ làm việc với Tỉnh Tây Ninh để hoàn thiện các thủ tục liên quan đến chuyển đổi mục đích sử dụng đất, và làm việc với TRC về giá đền bù giải phóng mặt bằng.

Như tiền lệ án trước đây, NTC GĐ2 mở rộng được chấp thuận chủ trương năm 2018, thì 2019 PHR đã nhận đền bù đất là 2.5 tỷ/ha. Hay như VSIP3 sau khi nhận được Quyết định điều chỉnh năm 2021, thì đến 2022-2023 PHR cũng đã nhận được 1.3 tỷ/ha tiền đền bù thiệt hại vườn cây cao su và thêm 20% lợi ích trên phần đất làm dự án.

Vị trí của Hiệp Thạnh là cực kỳ đắc địa khi nó nằm ở trung tâm của QL22 nối TP.HCM đi cửa khẩu Mộc Bài - Campuchia, chỉ cách HCM 55 km. Trong khi tại Đồng Phú Bình Phước giá đền bù đã vào khoảng 1 tỷ/ha. Chúng tôi cho rằng TRC sẽ nhận được tối thiểu 1.5 tỷ tiền đền bù mỗi ha. Tức tổng số tiền nhận đền bù sau thuê sẽ vào khoảng 600 tỷ đồng. Dự phóng deal sẽ xong trong 1 năm sắp tới.

===

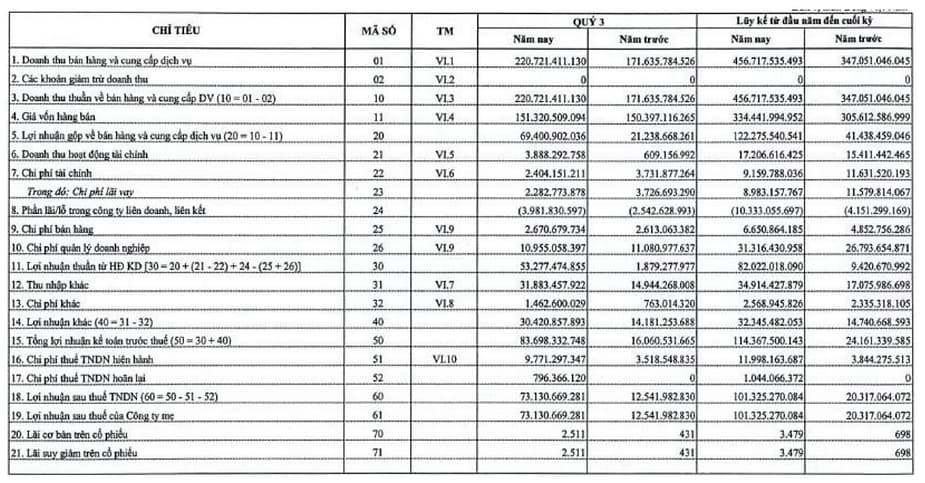

KẾT QUẢ KINH DOANH QUÝ 3 RỰC SÁNG CAO SU

TRC ra KQKD Quý 3 hết sức đột biến. Doanh thu tăng trưởng 28.6% lên 220.7 tỷ, tuy nhiên, lợi nhuận sau thuế ghi nhận 73 tỷ, gấp 6 lần cùng kỳ, trong đó, lợi nhuận kinh doanh lõi ghi nhận tăng trưởng hơn 28 lần, năm nay TRC bắt đầu chặt cây cao su nhiêu hơn tại Hiệp Thạnh để thanh lý và trao trả mặt bằng cho GVR làm dự án KCN nên lợi nhuận khác cũng tăng gấp đôi cùng kỳ. Chúng tôi cho rằng khoản này sẽ tiếp tục duy trì đột biến trong 1-2 quý tới vì TRC phải gia tăng tốc độ thanh lý 500 ha cây cao su để làm dự án tại đây.

Trong kỳ, giá bán cao su tăng lên 43.5 triệu đồng/tấn, sản lượng khai thác tại Việt Nam trong Quý 3 chỉ đạt 2.700 tấn, mùa vụ cao điểm sẽ rơi vào Quý 4 với sản lượng khai thác còn cách kế hoạch 3.600 tấn, giá bán bình quân đã vượt 50 triệu đồng/tấn. Như vậy nếu đạt kế hoạch của năm 2024, chúng tôi tin chắc chắn rằng KQKD Quý 4 sẽ còn tốt hơn Quý 3.

===

VỀ ĐỊNH GIÁ

Nếu so định giá PB cùng với 2 doanh nghiệp DPR và PHR thì thực sự TRC còn khá rẻ khi giao dịch Underbook value. Hiện vốn chủ của TRC đang ở mức 1.700 tỷ đồng, nợ vay không đáng kể, vừa đang kể câu chuyện tăng trưởng mạnh mẽ, vừa kể câu chuyện thu nhập khủng từ đền bù đất, chúng tôi tin rằng TRC xứng đáng với định giá ít nhất 1 lần bookvalue.

Nhìn từ đây đến giữa năm 2025, vốn chủ sở hữu của TRC sẽ vào khoảng 1.700 (vsch hiện tại) + 600 (lợi nhuận net từ đền bù) + 150 ( lợi nhuận net từ lõi ) = 2.450 tỷ đồng.

Với vốn hoá hiện tại là 1.200 tỷ đồng, Upside đưa ra là 100% trong 1 năm sắp tới.