Tinh hoa!

Cái hình đầu tiên ở dưới có lẽ là con robot đầu tiên có hình người, được chế tạo vào thế kỷ 15.

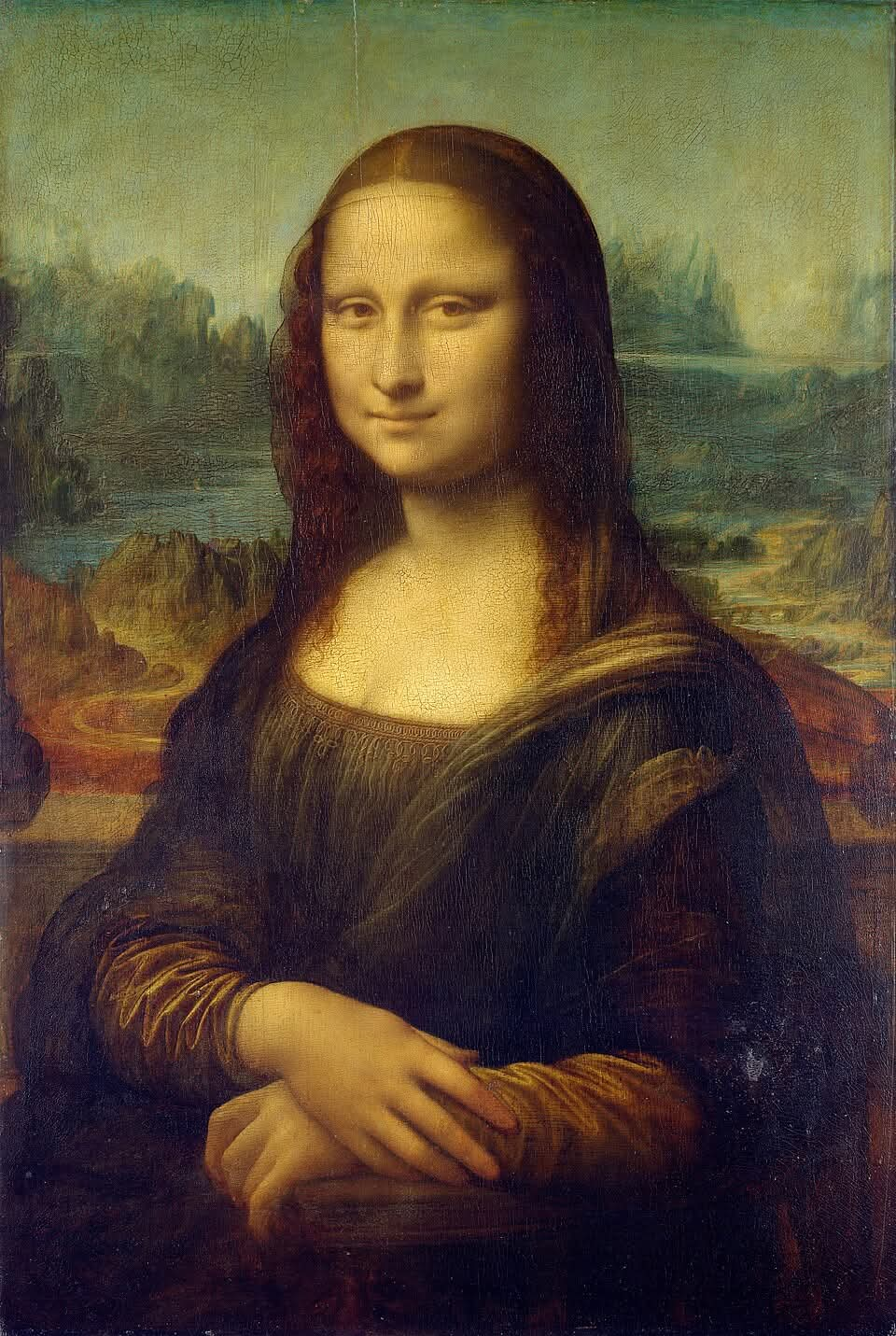

Còn cái hình thứ 2 thì quá nổi tiếng rồi.

Hai tác phẩm này có một điểm chung là đều được chế tác bởi Leonardo de Vinci.

Leonardo de Vince có thể nói là người đa tài nhất trên thế giới. Ông làm nhiều việc khác nhau và ở lĩnh vực nào ông cũng đạt đến đỉnh cao cả.

Về nghệ thuật, ông có những tác phẩm nổi tiếng như: Mona Lisa, Bữa Tiệc Ly (The Last Supper), Người Vitruvius (Vitruvian Man), Quý cô với con chồn (Lady with an Ermine), Đức Mẹ trong hang đá (Virgin of the Rocks), Đấng Cứu Thế (Salvator Mundi),…

Ông cũng phát minh ra nhiều loại thiết bị và máy móc khác nhau như: Máy bay đập cánh (Ornithopter), Ốc vít bay (Aerial Screw) nguyên mẫu của trực thăng hiện đại, Dù bay (Parachute), Tàu lượn (Glider), Xe tăng bọc thép (Armored Tank), Xe tự hành (Self-Propelled Cart), Súng nhiều nòng (Machine Gun), Nỏ khổng lồ (Giant Crossbow), Bộ đồ lặn (Diving Suit), Hệ thống thở dưới nước (Scuba), Cầu tự đứng & cầu xoay (Bridge Designs), Máy thủy lực, Hiệp sĩ robot (Robotic Knight), Máy đo tốc độ gió (Anemometer), Xiên quay tự động (Self-rotating Spit), …

Ông cũng có nhiều đóng góp trong các ngành khoa học khác nhau như:

Bản vẽ giải phẫu chi tiết về xương, cơ, nội tạng; Hình vẽ thai nhi trong bụng mẹ đầu tiên trong lịch sử; Nghiên cứu về tuần hoàn máu, cấu trúc não, chức năng của mắt; Giải phẫu so sánh giữa người, ngựa, chim… để tìm hiểu chuyển động và tỷ lệ cơ thể; Nghiên cứu quang học và phản xạ ánh sáng; Thủy động lực học; Tỷ lệ và hình học; Địa chất học …

Rất nhiều người cảm thấy choáng ngợp với những gì mà ông làm được ở thế kỷ 15. Rất khó để có thể hình dung được 1 con người lại có thể làm được những chuyện như vậy.

Nhưng ít ai biết được là đằng sau những công trình đó là ai.

Ai đã đầu tư cho Leonardo de Vinci để làm những công trình đó?

Và quan trọng hơn là, họ làm như vậy để làm gì?

Người đầu tư vào Leonardo de Vinci là gia đình Medici. Gia đình này cho de Vinci đi học từ nhỏ từ những người giỏi nhất, cung cấp tài chính cho các công trình của de Vinci, xây dựng các mối quan hệ cho de Vinci để làm việc.

Nhưng Leonardo de Vinci chỉ là một tài sản trong portfolio đầu tư của gia đình này mà thôi. Những người mà gia đình này đầu tư vào và trở thành nổi tiếng gồm có:

Galileo Galilei (thiên văn học, vật lý học, người phát hiện ra trái đất hình cầu),

Michelangelo Buonarroti (Điêu khắc, hội họa, kiến trúc),

Filippo Brunelleschi (Kiến trúc sư, kỹ sư xây dựng Mái vòm khổng lồ Santa Maria del Fiore, biểu tượng của Phục Hưng),

Donatello (nhà điêu khắc),

Fra Angelico và Sandro Botticelli (hoạ sỹ), Marsilio Ficino (triết gia tân Platon, lập Học viện Platon Florence),

Pico della Mirandola (nhà triết học nhân văn, viết Luận về phẩm giá con người, tuyên ngôn của chủ nghĩa nhân văn Phục Hưng),

…

Tất nhiên là để có được tập nhân tài này thì nhà Medici phải đầu tư dài hạn vào rất nhiều người và chỉ có 1 số nhỏ trong đó mới thành danh được như những người này.

Vậy nhà Medici là ai?

Và tại sao họ lại đầu tư vào chuyện này?

Gia đình Medici xuất phát là con buôn rồi sau khi có nhiều tiền, họ mở ra ngân hàng để buôn tiền. Medici bank là một trong những ngân hàng lớn nhất châu Âu thời trung cổ.

Vào cuối thời trung cổ thì giai cấp tư bản dần lớn lên và nắm nhiều capital công và thương nghiệp trong xã hội. Trong khi đó thì giai cấp phong kiến nắm đất đai, capital cho nông nghiệp. Khi công và thương nghiệp phát triển thì lượng capital của giai cấp tư bản ngày càng tiến gần đến và rồi vượt qua capital của giai cấp phong kiến dựa vào nông nghiệp.

Khi đó giai cấp tư bản bắt đầu cạnh tranh với giai cấp phong kiến để nắm quyền điều khiển và quản lý xã hội.

Khi gia đình Medici muốn nắm quyền quản trị thành bang Florence, ngoài tiền (thứ mà họ có rất nhiều) thì họ cần có được sự ủng hộ của dân chúng. Tất nhiên tiền mua được rất nhiều sự ủng hộ, nhưng họ cần có một thứ khác mang tính tinh thần để hợp thức hoá và công chúng hoá quyền lực của họ.

Do đó, họ đầu tư vào việc xây dựng khoa học, các công trình kiến trúc, văn hoá, nghệ thuật, triết học, … để tạo ra hào quang của gia đình Medici và của thành bang Florence.

Chính những thành tựu này, cộng với tiền bạc, gia đình Medici đi lên đỉnh cao quyền lực của Florence và sau đó là Italy, và toàn bộ châu Âu (gia đình Medici có 3 Giáo Hoàng La Mã, là vị trí quyền lực nhất châu Âu thời bấy giờ).

Tất nhiên là có rất nhiều gia đình khác, tư bản lẫn phong kiến, học theo cách làm của nhà Medici và việc này lan rộng ra khắp châu Âu. Sản phẩm phụ kèm theo cuộc cách mạng tư bản này là thời kỳ Phục Hưng của châu Âu.

Bây giờ các bạn đã nhận ra là ai đã tạo ra thời kỳ Phục Hưng ở châu Âu chưa?

Thế nhưng tại sao phần lớn dân chúng lẫn “tinh hoa trường lớp” và “tinh hoa đọc báo” chỉ biết đến Leonardo de Vinci, Galileo, Michelangelo, … mà ít ai biết đến nhà Medici?

Vậy mà khi tôi bảo đi học ở trường và đọc báo thì không thể trở thành tinh hoa được thì nhiều bạn lại dỗi.

Giáo dục tinh hoa không nằm trong trường học, càng không nằm trên báo đài.

Nó nằm trong các gia đình và các nhóm nhỏ!

Bạn nào muốn tham gia nhóm nhỏ?

(H.D.N.N)

Chọn bạn mà chơi

Từ 1 cổ phiếu tăng x5 trong 1 năm đến mức quay về vạch xuất phát bởi lãnh đạo “có vấn đề”

Đầu 2018, khi mọi thứ vẫn đang bình thường, … công bố sẽ “phát hành riêng lẻ” giá chỉ 20 ngàn trong khi giá thị trường đang là hơn 70k.

Bạn nhận ra mình sẽ bị thiệt hại lớn nhưng không kịp, cổ phiếu đã trắng bên mua.

Câu hỏi đặt ra là tại sao các cổ đông chấp nhận phương án này?

Đây là thứ đã được quy định, các cổ đông đưa ra phương án này cầm 80% doanh nghiệp, bạn chỉ có thể phủ quyết nếu huy động được trên 35% số phiếu và điều đó không khả thi.

Đỉnh cao hình thành trong 1 năm gần như bay sạch trong 3 tuần.

Thế mới nói, chúng ta vốn chỉ là những “người ngoài”, nếu không chọn được doanh nghiệp tử tế, bạn sẽ sớm phải trả học phí trên thị trường.

(T.T.M)

Sẽ có vô số lần trong những năm tháng này, chúng ta không đạt được kết quả như mong đợi.

Sẽ có vô số lần trong những năm tháng này, chúng ta thấy mình chỉ nhỏ bé như hạt cát giữa sa mạc, có lúc dù cố gắng đến đâu cũng không thể đuổi kịp bước chân của những người xung quanh.

Sẽ có vô số lần trong những năm tháng này, chúng ta bỗng nhiên nhận ra cuộc đời ngắn ngủi trong gang tấc, những điều từng trân trọng và những người từng yêu thương cứ dần dần đi xa mãi mãi…

Cảm giác nhỏ bé và bất lực là điều sẽ liên tục xuất hiện trong suốt quá trình lớn lên của mỗi người. Thậm chí khi đã trưởng thành, tưởng rằng mình vững chãi, vẫn sẽ luôn có những thất bại và mất mát đến đột ngột trong đời.

Người ta nói nhiều về sự vô thường của cuộc đời. Sau này khi đã đủ lớn, ai cũng sẽ tự cảm nhận được điều đó và bước qua những ngày tháng chông chênh bằng một trái tim can đảm hơn.

Điều kỳ diệu nhất của hành trình này đó là chúng ta biết nhỏ bé nhưng không tự khiến mình nản lòng và bất lực. Con người ta có thể đau nhưng vẫn mạnh mẽ tiến về phía trước.

Cuộc đời vốn dĩ được tạo nên bởi những đổi thay, bấp bênh và lỡ làng. Nhưng chính những điều đó lại khắc họa nên vẻ đẹp mong manh mà chân thật nhất trong suốt kiếp sống của mỗi người!

Chúng ta chấp nhận vô thường, để rồi chính từ đó tìm thấy dũng khí để sống thêm một ngày nữa, rồi thêm nhiều ngày nữa sau đó./

S.t

Bác tôi

Có lần xử lý cho bác danh mục đất phía Nam thật là bất ngờ khi bác già nhà mình mới học hết lớp 5 nhưng có quả dùng tín dụng nuôi tín dụng rồi lấy tín dụng mua bất động sản thật là ảo diệu vô cùng.

Một là, bác có hệ thống nhà máy cho nên điểm trust trong hệ thống ngân hàng là rất lớn.

Hai là, bác có cách làm rất hay thế này. Rất nhiều chủ doanh nghiệp cỡ nhỏ khác dù có tài sản nhưng do vay nhiều hoặc lịch sử vay không đẹp…nói chung là điểm trust để nâng hạng vay lên thấp, tài sản đáng 10đ thì bank chỉ cho vay 5đ thôi mà cũng không được hưởng ưu đãi vay và có khi cũng hết room không được vay nữa, người uy tín thì hưởng 5%, trust thấp thì 9%. Vậy là để vay được tầm 70% thì họ sẽ bán tạm đất cho bác tôi, bác đưa sổ vào bank đưa họ 60% tiền mặt giá trị thế chấp.

Mỗi năm đáo 1 lần, không đáo thì coi như mất tài sản thế chấp và thường là mất.

Nghĩa là bác tôi luôn mua được tài sản rẻ hơn đến 40% giá trị thật mà không cần một đồng tín dụng nào luôn, cũng chẳng phải trả giá trả gieo gì.

Đến là phục cụ, chẳng trường lớp kinh tế gì sất, chẳng vi mô, vĩ mô gì. Không cần quan tâm chu kỳ kinh tế gì cả, rẻ dưới giá trị là chốt có vậy thôi.

Có lần tôi thắc mắc với bác là sao họ không bán luôn đi chứ lằng nhằng thế này làm gì nhỉ?

Bác tôi bảo: Do chúng nó tham thôi, cố giữ của nên mới vậy chứ đã rơi vào trạng thái làm ăn khó khăn thì chỉ có khó khăn hơn, thoát ra khỏi thì còn lâu lắm. Mà thường khi chúng nó khó khăn thì kinh tế đều khó khăn chung, các loại tài sản nếu có bán ra thì cũng đã định giá thấp rồi nên lại càng phải cố giữ. Chứ chúng nó cũng ranh lắm con ơi!

Xong tôi trêu bác mình là thế này nhà nước cứ phải cấp bằng giáo sư kinh tế cho bác ngay.

Bác tôi cười khà khà…hai bác cháu lại lọ mọ làm sổ sách…

-P.T

Giới tinh hoa kiếm lời từ BĐS như thế nào?

Họ mua rẻ rồi nắm giữ và bán chốt lời ư?

Không đâu.

Họ chỉ mua vào mà không bán với những BĐS dòng tiền tốt, còn BĐS mang tính đầu cơ thì họ bán rất rất quyết liệt.

Đầu cơ thì tôi không nói nhưng BĐS dòng tiền thì tôi sẽ cho các bạn biết họ kiếm tiền từ đó thế nào qua một case thực tế ngay chính tôi được được học hỏi.

Chẳng là 2015-2017, một anh tên Q vào hỏi về quy trình marketing cho hệ thống Thẩm mỹ và Spa của anh ấy, hai anh em nói chuyện thì tôi cũng biết được cách mà anh ấy đầu tư BĐS thông minh thế nào.

Anh mua nhà mặt phố trung tâm Hà Nội hết 45 tỷ, anh dự đoán ngành thẩm mỹ và spa sẽ là ngành hot và dòng tiền tăng trưởng tốt từ giờ đến 10 năm tới. Nhưng anh không có kinh nghiệm ngành này.

Có sẵn mặt bằng, các bạn biết anh Q làm gì không? Gọi ngay bạn anh ấy có kinh nghiệm trong ngành ở SG lâu năm rồi ra Bắc, góp vốn chung. Anh góp vốn bằng 3 năm tiền thuê nhà + một khoản tiền mặt để lấy 51%.

Sau 2 năm tiệm thẩm mỹ và spa ăn nên làm ra, anh mang sổ căn 45 tỷ cắm vào bank, mua thêm căn nhà phố nữa để mở chi nhánh thứ 2. Gọi thêm một nhà đầu tư nữa chia mâm, vì mô hình kinh doanh đã chứng minh lợi nhuận tốt, có triển vọng dòng tiền nên được định giá rất cao. Anh bán 15% cổ phần mô hình kinh doanh để một phần giảm nợ, một phần dùng để trả lãi cho căn nhà thứ 2, kê cao gối ngủ.

Vẫn có dòng tiền rất lớn từ nguồn cho thuê chính 2 nhà mặt phố này và tiền cổ tức từ mô hình kinh doanh. Dòng tiền chảy liên tục, Tạo nên mô hình vun đống tài sản.

Tôi đoán bây giờ anh phải có khoảng … tỷ hoặc hơn.

Tinh hoa họ sử dụng BĐS theo cách đưa nó về giá trị nguyên bản của nó đó là tư liệu lao động và cầu nối lợi thế thuế, tín dụng.

Tôi tư vấn cho a Q về quản lý digital marketing, anh Q tư vấn nhiều cho tôi về cách vận hành, quản lý và sử dụng BĐS tạo sinh giá trị.

Nhớ mãi câu anh nói với tôi: BĐS dòng tiền, nó như con gà đẻ trứng, chẳng ai bán gà mẹ đi cả. Phải để nó đẻ ra gà con, gà con nuôi sao cho nó thành gà mẹ và để làm được thì là sự kết hợp của thời thế, vận lực có hệ thống, phải nắm trước được thiên hạ và làm khác người ta.

Sự giàu có đúng là không phải tự nhiên mà có, nó là một bản kiến trúc chặt chẽ về khoa học đầu tư.

Không phải là đoán giá cái này năm sau lên, cái này hôm rẻ để mua vào chờ tăng giá rồi chốt lời.

Mà đó phải là : bản thiết kế hệ thống thịnh vượng dựa trên khoa học dữ liệu, có logic chặt chẽ, hệ thống kế toán và tài chính đâu vào đấy.

Chẳng có cảm xúc gì ở hệ thống cả.

Tất cả mọi việc diễn ra theo lộ trình đã thiết kế.

N.H.T.S

Mấy nay vì danh vì lợi nên bận quá. Nay biên vài dòng về được/mất.

Một hôm bạn nhìn ra khu vườn, bỗng nhiên thấy con chim bay qua ỉ.a phát. Có 1 hạt dưa, từ đó mọc ra cả vườn dưa hấu.

Một tối, bạn bứt 1 quả ăn thì nó ngọt tê tái, phê luôn.

Bạn tự nhủ sáng mai ngủ dậy ra sẽ thu hoạch cả vườn.

Sáng hôm sau bạn tỉnh dậy, thì cả chim cả chuột đã đến và nó xơi sạch cả vườn.

Bạn cay.

Bạn ngồi bạn tiếc.

Và bạn rất buồn.

Mặc dù trước khi chim ỉ.a, bạn đang rất vui.

Sau khi chim ỉ.a, bạn còn ăn lãi 1 quả dưa. Nhưng không, bạn vẫn buồn.

Tình yêu cũng vậy.

Và cuộc sống cũng vậy.

Nó chỉ là những quả dưa.

Họ bảo là mất rồi, nhưng ban đầu đâu phải của họ. Tất cả chỉ là sự gá tạm.

Sau rồi họ chia sẻ quan điểm về cái mất đó, họ thì thào với nhau, và cả xã hội hình thành.

Cái thứ giữ lại quả dưa trong tâm khảm bạn, đó chính là ý niệm.

Bạn phải quan sát được nó, thì sẽ thoát được nó. Vì nếu bạn quan sát được nó thì nó không phải là bạn. Còn không nó sẽ liên tục nhấc bạn lên rồi dìm bạn xuống rồi nó bảo đó là quy luật tự nhiên.

(A.A)

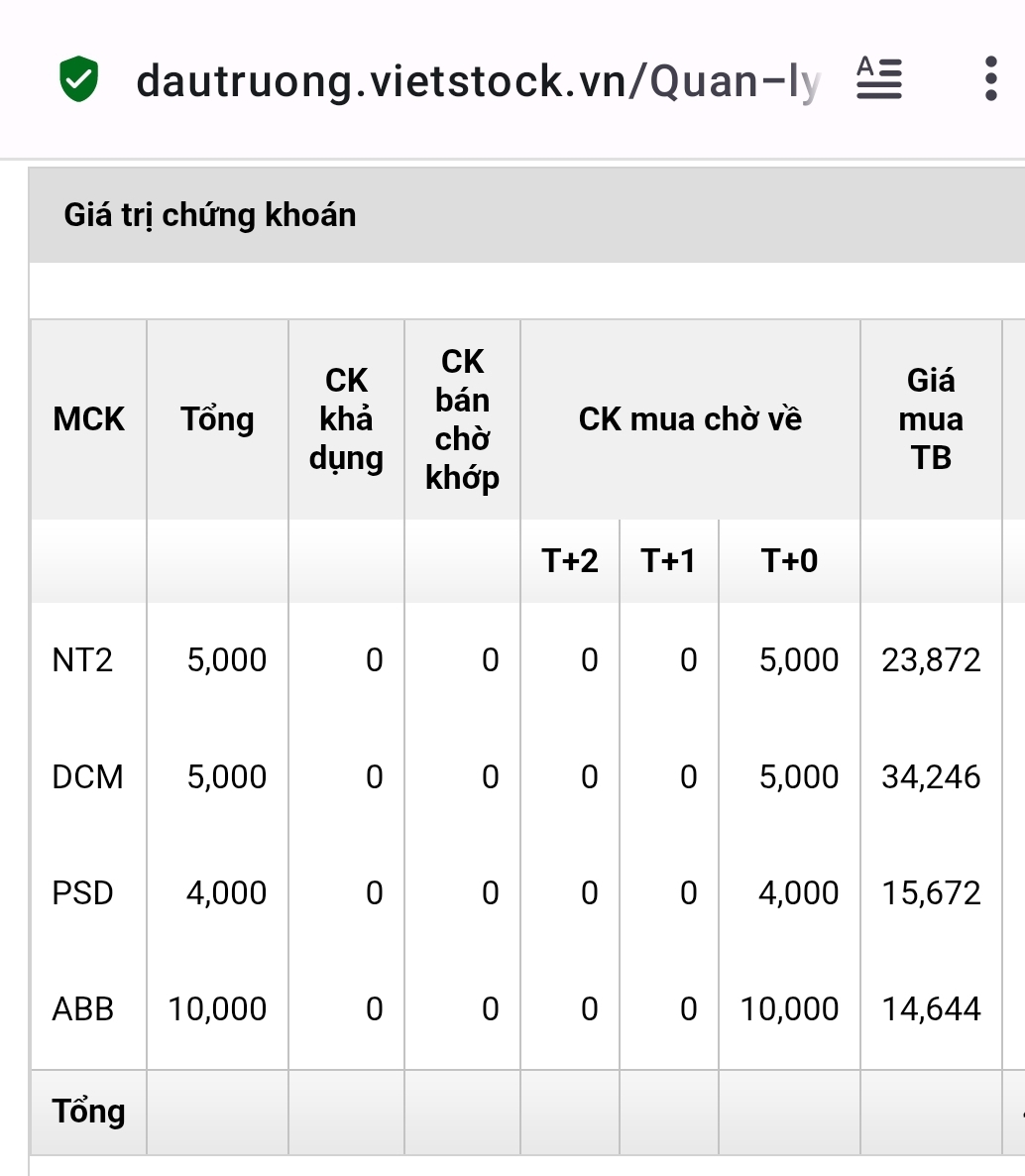

Mở mua tại đấu trường vietstock

Kết thúc cuộc đua xem tài sản từ mốc 500tr sẽ đạt được con số nào.

Cuộc đua gần nhất mình đạt thứ bậc 143 trên tổng số hơn 1000 thí sinh.

Từ “giấc mơ triệu đô” đến “cục nợ có sổ đỏ” -

Vô tình lướt sóng…lại thành “cư dân”

Câu chuyện thật của một người bạn cùng cty tôi. Và… nó cũng từng là hình ảnh của chính tôi vài năm trước.

Khoảng 2–3 năm trước, bạn tôi lao vào một dự án vùng ven Hà Nội.

Thời điểm đó dự án rầm rộ, truyền thông ồ ạt, môi giới đông như Ong vỡ tổ

Sale thì vẽ ra một tương lai… đẹp hơn cả mơ như kịch bản phim Hàn Quốc:

Hạ tầng sắp làm, Tiện ích đẳng cấp, nhất là lời hứa chắc chắn tăng X2 chỉ trong 1- 2 năm vì giai đoạn 1 đã như thế….

Chỉ cần cọc được là thắng, bán chênh được ngay

Bạn tôi tin, tin vào cái giấc mơ “x2 tài sản” mà ai cũng đang nói.

Hồi đó chính tôi cũng bạo dạn đặt mục tiêu kiếm triệu đô nhờ dự án này

Tiền thì không nhiều, nhưng đó là toàn bộ tài sản của của tôi, còn phải cầm cố thêm cái nhà để đủ vốn, chỉ với một hy vọng: lướt sóng đổi đời

Nhưng đời không màu hồng. Tiền đâu dễ kiếm như thế.

Mua xong, thị trường chững.

Lãi ngân hàng tăng.

Nhà đầu tư im bặt.

Dòng tiền không còn luân chuyển

Dự án thì bàn giao.

Pháp lý thì có.

Cơ sở vật chất cũng dần hiện ra.

Nhưng…

Giá không tăng => Không bán được => Không tạo ra dòng tiền => Không phục vụ nhu cầu gì của gia đình họ.

Chỉ có một thứ tăng đều:

“Tiền lãi ngân hàng mỗi tháng”

Một hôm tôi trêu bạn ấy:

“Hay là ra đó ở luôn cho đỡ đau đầu?

Ít nhất còn biết mình mua để làm gì.”

Nhưng câu nói đùa đó lại đau phũ phàng.

Vì đó là sự thật với rất nhiều người:

Lướt sóng thất bại → thành cư dân bất đắc dĩ.

Không muốn ở nhưng phải ở.

Không hợp nhưng phải chấp nhận.

Không thay đổi được vì đã chôn vốn

Và bạn tôi không phải người duy nhất.

2022 có cả ngàn người giống vậy

Còn với những người vay nợ để lướt sóng?

Đau lắm! .

Bạn thử tưởng tượng:

Bạn đang sống ổn định ở Hà Nội, Con cái học hành, công việc thuận lợi, i…

Chỉ vì một quyết định nóng vội mà ảnh hưởng toàn bộ kế hoạch tài chính gia đình.

Người thì phải về quê, người thì phải ở tạm bợ chính những BĐS mà mình vô tình lướt sóng đó

Đó không chỉ là thua lỗ.

Đó là đánh đổi cả cuộc sống của gia đình.

Sau tất cả tôi nhận ra rằng 4 yếu tố sau đây vô tình phá hủy chất lượng cuộc sống của mình

1.BĐS không tăng giá + Vay ngân hàng = lỗ kép

Lãi vay + trượt giá tài sản = bào mòn tài sản

Ví dụ: Mua 2 tỷ, vay 1.5 tỷ với lãi 10%/năm = 150 triệu/năm. Nếu không bán được trong 2 năm = mất thêm 300 triệu chỉ vì lãi. Tài sản không tăng giá thì bạn đang âm dần.

2.Đất không tạo dòng tiền, không phục vụ nhu cầu → cực kỳ rủi ro

Bạn không ở, Không kinh doanh được, Không cho thuê được, Không bán được.

Thì nó chỉ là “cục nợ có sổ đỏ”. BĐS tốt nhất là BĐS tạo dòng tiền ngay. cho thuê được, kinh doanh được, hoặc bạn đang ở.

3.Mua BĐS phải rõ mục đích

Chỉ có 3 mục đích hợp lý:

Để ở, Để kinh doanh hay Để đầu tư dài hạn?.

Còn lướt sóng mà dùng đòn bẩy → không khác gì đánh bạc

4.Đừng để một quyết định cảm xúc… thay đổi cả nơi bạn sống

Đó là cái giá đắt nhất, .

Kkhông chỉ mất tiềnphải tiền, .

Mà nó còn là đánh đổi là chất lượng sống của cả gia đình.

Nếu bạn đã đọc tới đây, xin tặng bạn 5 dấu hiệu nhận biết dự án nguy hiểm

Trước khi tôi mắc sai lầm, giá như tôi biết những dấu hiệu này:

1.Sale hứa tăng giá x2 trong 1-2 năm

Không ai đoán chính xác được thị trường. Nếu họ quá tự tin về con số, đó là red flag.

2.Áp lực đặt cọc gấp:

“Chỉ còn 3 ngày ưu đãi” Dự án tốt không cần bán vội. Áp lực thời gian = chiêu trò kích thích FOMO.

3.Pháp lý chưa rõ ràng hoặc “sắp có”

“Sắp có sổ”, “đang chờ cấp phép” = rủi ro khủng. Chỉ tin vào giấy tờ đã có.

4.Dự án xa trung tâm nhưng không có hạ tầng rõ ràng “Sắp có metro”, “sắp có cầu” = hứa suông.

Hỏi cụ thể: dự án nào, khởi công năm nào, nguồn vốn từ đâu.

5.Dòng tiền mua chủ yếu từ nhà đầu tư, không phải người mua để ở

Nếu 80-90% là nhà đầu tư lướt sóng, khi thị trường chững, không ai mua lại bạn.

Trước khi quyết định mua, hãy tự hỏi 5 câu này

1.Nếu không bán được trong 3 năm, tôi có đủ tiền trả lãi ngân hàng không?

2.BĐS này tạo dòng tiền gì cho tôi ngay bây giờ? (Ở, cho thuê, kinh doanh)

3.Tôi mua vì mục đích gì? (Nếu câu trả lời là “để bán chênh” → cảnh giác)

4.Nếu giá không tăng trong 5 năm, tôi có hối hận không?

5.Nếu phải chuyển đến ở tại đây, gia đình tôi có chấp nhận được không?

Nếu bạn trả lời “không” cho bất kỳ câu nào → đừng mua.

BĐS là công cụ tốt để xây dựng tài sản. Nhưng chỉ khi bạn mua đúng mục đích, đúng năng lực tài chính, và không để cảm xúc lấn át lý trí.

Câu chuyện của bạn tôi và của chính tôi là bài học đắt giá. Nhưng nếu bài viết này giúp được dù chỉ một người tránh khỏi sai lầm tương tự, thì nó xứng đáng. Và hãy share hoặc tag một ai đó đang gặp vấn đề tương tự để giúp họ tránh mất tiền nhé.

Vì sự tỉnh thức và an toàn của bạn.

Trân trọng!

(N.H.T.H)