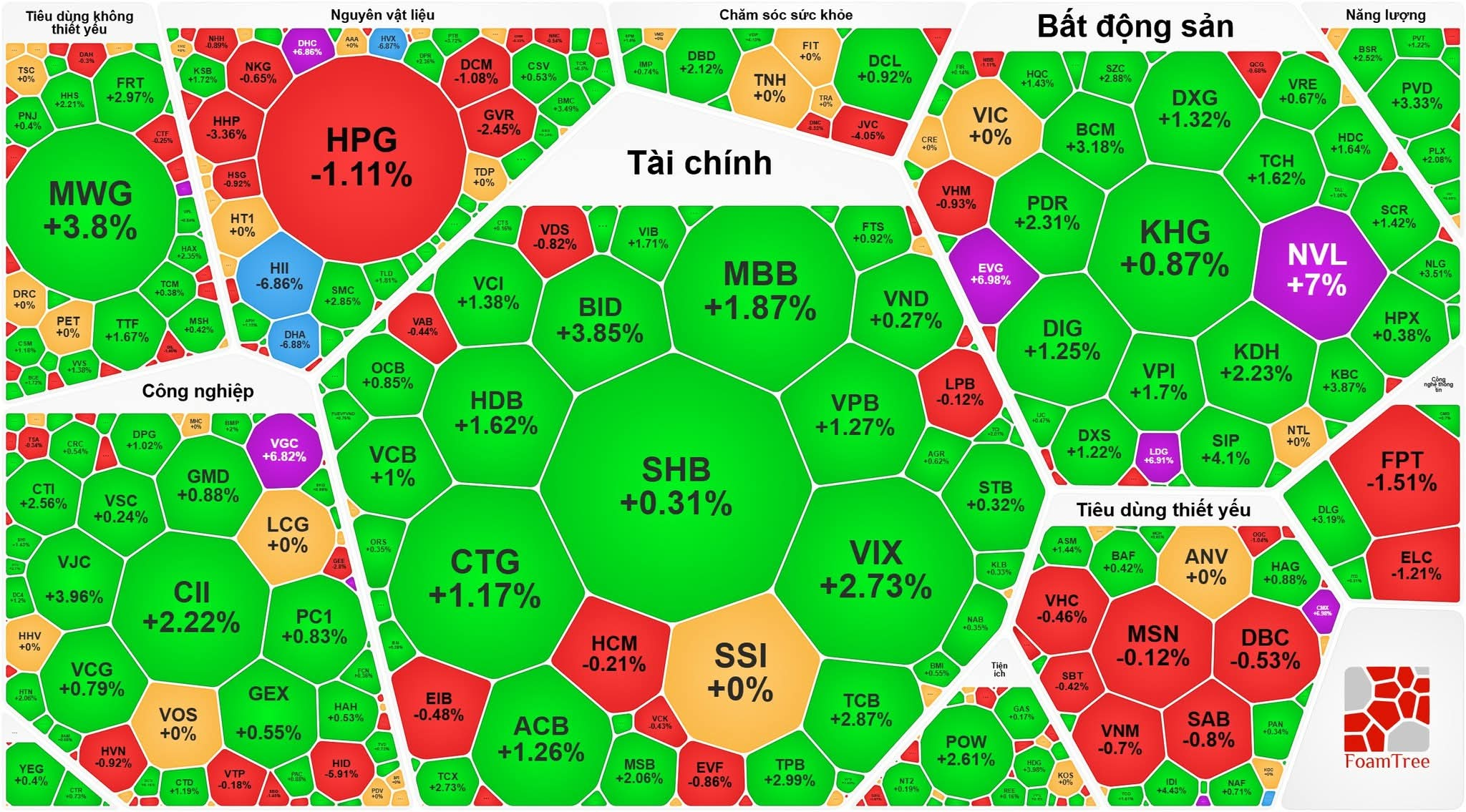

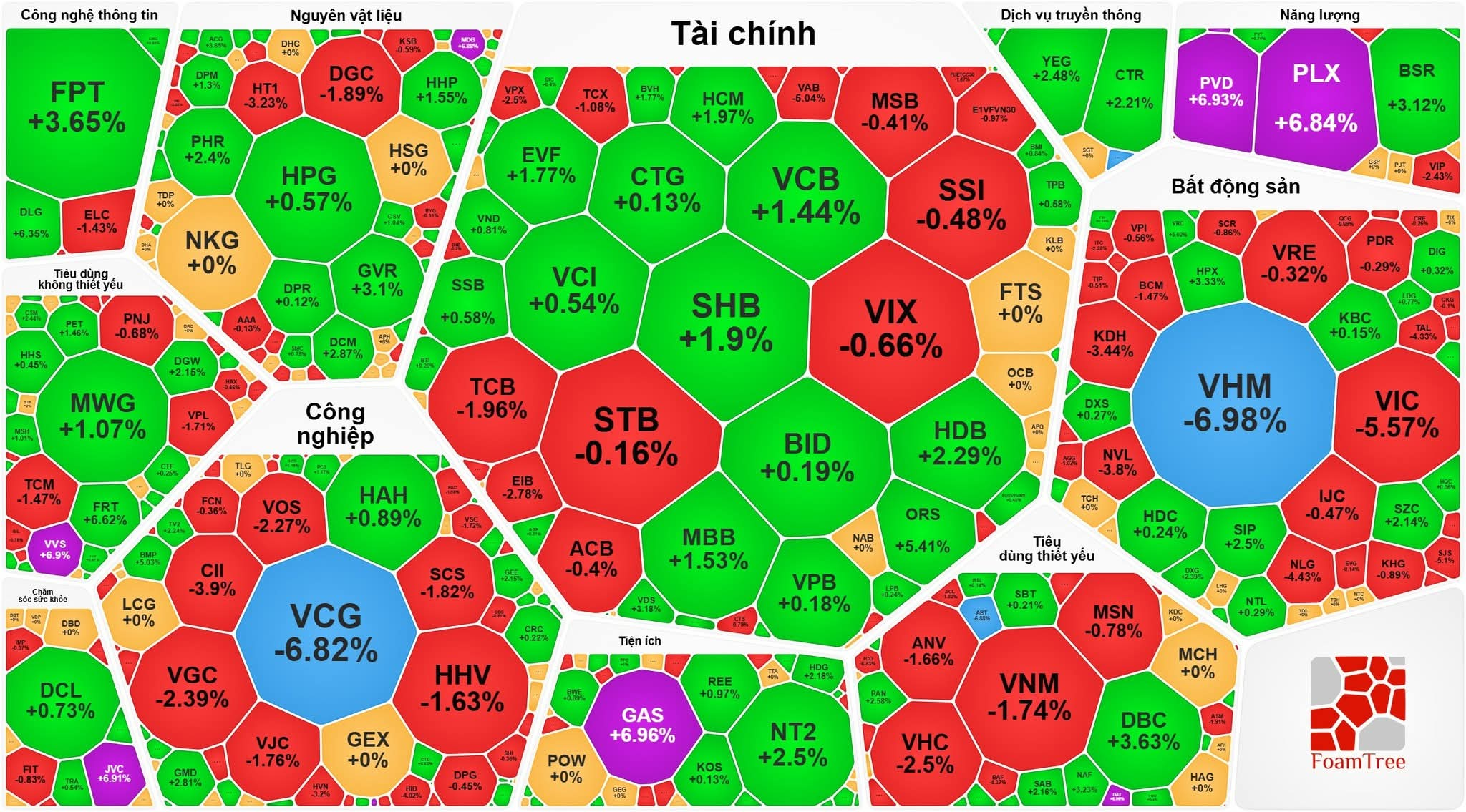

Chứng khoán khắp châu Á xanh ngát nhưng VN-Index lại có chuỗi 6 phiên giảm liên tiếp, thị trường phân hóa và nhiều cổ phiếu có biên độ dao động rất lớn trong phiên.

VCG bị sao ấy nhỉ?

Chứng khoán khắp châu Á xanh ngát nhưng VN-Index lại có chuỗi 6 phiên giảm liên tiếp, thị trường phân hóa và nhiều cổ phiếu có biên độ dao động rất lớn trong phiên.

VCG bị sao ấy nhỉ?

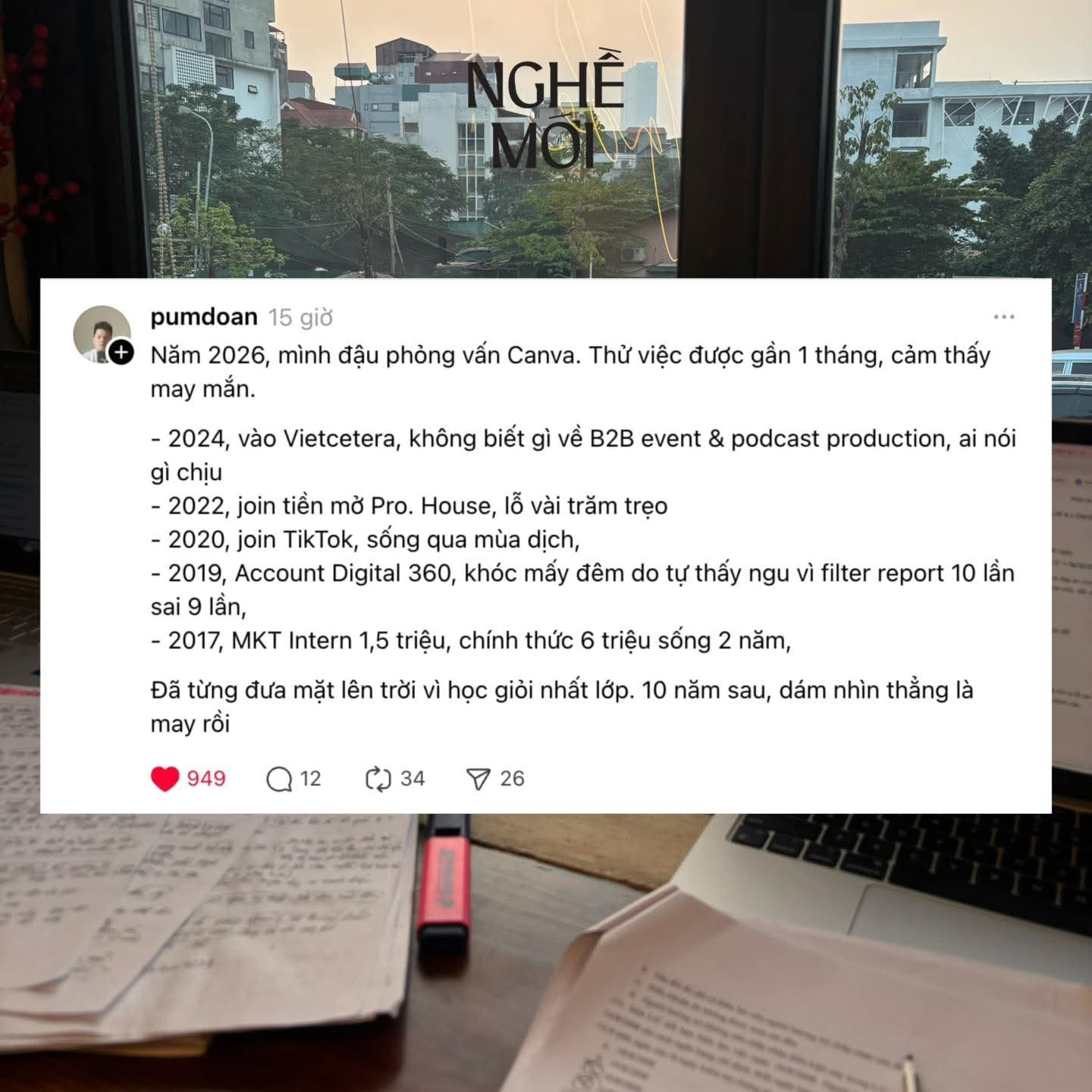

Sáng nay mình đọc được những dòng chia sẻ của một bạn về hành trình 10 năm đi làm. Bạn ấy kể về những cột mốc từ lúc lương 1.5 triệu, đến những đêm khóc ròng vì làm báo cáo sai 9 lần trên 10, rồi cả những lần khởi nghiệp thua lỗ vài trăm triệu…

Thấy đồng cảm lắm.

Hóa ra, chúng ta đều từng có một thời “đưa mặt lên trời” vì bảng thành tích học tập sáng chói ở trường. Từng bước ra đời với cái tôi to đùng của một đứa “từng học giỏi nhất lớp”, để rồi “được” thực tế cho tỉnh mộng qua từng năm tháng.

Thực sự là, mỗi giai đoạn cuộc đời đều tặng cho chúng mình những bài học và thành tựu khác nhau, dù đôi khi “thành tựu” đó chỉ là việc nhận ra mình đã sai ở đâu.

Mình cũng từng tự hào vì là học sinh giỏi, nhưng cũng không mang theo mác ấy đi được xa trong công việc.

Mình từng có thu nhập đáng mơ ước, chạm tới vị trí mình mơ mộng suốt bao nhiêu năm.

Cũng chính mình bước hụt mấy lần, từ số 10 về số 0 trong chốc lát.

Đổi việc, rồi lại đi tiếp, rồi lại đổi việc, rất nhiều lần…

Đến bây giờ, mình chẳng dám chắc chắn điều gì về tương lai. Mình không biết vài năm nữa mình sẽ ở đâu, giàu có hay vẫn đang chật vật. Nhưng mình biết chắc một điều, rằng là những gì mình dám làm, dám thử và dám chịu trách nhiệm mới là thứ đi theo mình suốt đời.

Chúng ta đi học, rồi đi làm, nỗ lực mỗi ngày, suy cho cùng cũng chẳng cần phải làm gì quá rạng danh ngay lập tức. Chỉ mong sao mỗi giai đoạn đi qua, mình tích lũy thêm được một chút bản lĩnh để tự lo cho bản thân, để không làm bố mẹ phải phiền lòng.

Mỗi người có một hệ quy chiếu khác nhau, nên đừng quá áp lực nếu thấy mình đi chậm hơn người khác hay tự dưng thụt lùi trong một vài giai đoạn.

Chỉ cần mình không đứng yên, thì mỗi “vết sẹo” trong sự nghiệp đều là một huy chương của sự trưởng thành. Và mình vẫn có thể chạm tới nhiều điều, tin là như thế.

(H.)

Time in market

Trong đầu tư, rất nhiều người tin rằng chỉ cần mua đúng là đủ. Nhưng Mohnish Pabrai thì không. Ông cho rằng, thứ khiến nhà đầu tư mất tiền nhiều nhất không phải là mua sai cổ phiếu, mà là ở lại quá lâu trong một quyết định sai.

Đó là lý do vì sao, sau khi dạy nhà đầu tư cách bước vào thị trường với tâm thế của một người chủ doanh nghiệp, Pabrai tiếp tục đưa ra một công thức tưởng như rất giản dị, nhưng lại mang tính sinh tử: công thức 2–3 năm.

Đây không phải là một khung thời gian tùy tiện. Nó là khoảng thời gian mà Pabrai tin rằng sự thật không thể tiếp tục bị che giấu.

Một doanh nghiệp tốt nhưng đang gặp khó khăn thật sự sẽ cần thời gian để tự điều chỉnh. Ban lãnh đạo cần thời gian để thay đổi chiến lược, tái cấu trúc, cắt bỏ những phần kém hiệu quả, hoặc đơn giản là chờ chu kỳ ngành quay trở lại. Thị trường cũng vậy. Khi nỗi sợ hãi đẩy giá cổ phiếu xuống dưới giá trị nội tại, phải mất thời gian để đám đông bình tĩnh lại và nhìn mọi thứ bằng con mắt lý trí hơn.

Vì thế, nếu luận điểm đầu tư là đúng, thì trong 2–3 năm, giá phải bắt đầu phản ánh điều đó.

Nhưng điều khiến công thức này trở nên sắc bén không nằm ở chữ “chờ đợi”, mà nằm ở thứ bạn đánh đổi khi chờ sai.

Pabrai nhìn đầu tư qua lăng kính của lãi kép. Với ông, thời gian không đứng về phía người cố chấp. Giữ một khoản đầu tư sai suốt 8–10 năm chỉ để chờ hòa vốn không phải là kiên nhẫn, mà là một dạng tự trừng phạt tài chính. Bởi trong quãng thời gian đó, vốn của bạn không hề sinh lời, trong khi những cơ hội Dhandho khác vẫn lặng lẽ trôi qua.

Hai nhà đầu tư bắt đầu với cùng một số vốn. Một người chấp nhận sai lầm sau 2–3 năm, rút vốn và tái đầu tư vào một cơ hội “ngửa thì thắng lớn”. Người còn lại tiếp tục ở lại, nuôi hy vọng rằng “rồi nó sẽ quay lại”. Mười năm sau, kết quả của họ không khác nhau vì khả năng chọn cổ phiếu, mà khác nhau vì cách họ đối xử với thời gian.

Đó là lúc công thức 2–3 năm phát huy vai trò thật sự: một cơ chế buộc nhà đầu tư phải đối diện với sự thật.

Nếu sau 2–3 năm, doanh nghiệp không cải thiện như bạn đã kỳ vọng, hoặc giá cổ phiếu vẫn thấp hơn đáng kể so với giá trị nội tại mà bạn đã tính toán, thì theo Pabrai, khả năng rất cao là bạn đã sai – hoặc trong định giá, hoặc trong việc đánh giá con người và chất lượng ban lãnh đạo. Khi ấy, bán ra không phải là thua cuộc. Đó là một hành động trưởng thành, bởi nó cho phép bạn cắt đứt một quyết định đã trở thành gánh nặng cảm xúc.

Pabrai từng nói, những khoản lỗ như vậy chính là học phí cần thiết để nhà đầu tư trở nên khiêm tốn hơn. Chúng dạy bạn rằng thị trường không nợ bạn một kết cục đẹp chỉ vì bạn đã kiên nhẫn.

Tất nhiên, công thức 2–3 năm không phải một chiếc đồng hồ bấm giờ. Có những ngoại lệ hiếm hoi, khi bạn có thể ước tính giá trị nội tại với mức độ chắc chắn rất cao, và thị trường bất ngờ định giá vượt xa giá trị đó chỉ trong thời gian ngắn. Khi ấy, việc bán sớm là hợp lý. Nhưng với phần lớn nhà đầu tư, công thức này đóng vai trò như một đường ray tư duy, giúp bạn tránh hai cái bẫy nguy hiểm nhất: bán quá sớm vì sợ hãi, hoặc giữ quá lâu vì hy vọng.

Khi đặt công thức 2–3 năm trong tổng thể triết lý Dhandho, ta sẽ thấy đây không phải là một mẹo thời gian, mà là kỷ luật bảo vệ lãi kép. Tư duy coi cổ phiếu là quyền sở hữu doanh nghiệp giúp bạn bước vào đúng trận. Còn công thức 2–3 năm giúp bạn biết khi nào nên rời đi, trước khi thời gian – đồng minh mạnh nhất của bạn – quay lưng trở thành kẻ thù.

Nhà đầu tư Dhandho không chỉ học cách thắng trong một thương vụ. Họ học cách không bị mắc kẹt.

(Happylive)

Khi cả thế giới trốn chạy vì chiến tranh, John Templeton lại đi vay tiền để mua cổ phiếu.

Thế giới đầu tư rất đẹp, nhưng chưa bao giờ dễ dãi. Nó không đứng về phía kẻ ồn ào, mà âm thầm thưởng cho người đủ bình tĩnh để đi ngược đám đông.

Giữa nỗi sợ Thế chiến II bao trùm thị trường, khi tiền mặt trở thành nơi trú ẩn của số đông, John Templeton chọn một hướng khác.

Không phải vì liều lĩnh. Mà vì ông hiểu: khi nỗi sợ chạm đỉnh, giá trị thường bị che giấu sâu nhất.

Rồi thị trường hồi phục. Cái tên John Templeton được nhắc đến — không bằng lời nói, mà bằng kết quả.

Nhưng câu chuyện này không chỉ nói về lợi nhuận. Nó nói về cách nhìn thế giới.

Khi đám đông chạy theo tín hiệu ngắn hạn,

Templeton lặng lẽ tìm giá trị ở những nơi bị bỏ quên.

Và ông là tỷ phú — không phải vì nhanh hơn đám đông, mà vì không để đám đông quyết định cách mình suy nghĩ.

(N.cpX)

Khi bạn chạy đuổi theo 1 ai đó, ai là người chủ động đổi được hướng, là bạn hay người ta ? bạn có thể đoán trúng ý đồ của người ta được bao nhiêu %?

Thanh khoản không có thêm thì sóng từ chỗ này dồn sang chỗ khác.

(VĐT)