Cuối tuần vừa rồi, hàng loạt tin “xấu” được tung ra liên quan đến nhóm Bank, MSN và NVL, nhưng tóm gọn lại để NĐT dễ hiểu thì bản chất vấn đề như sau:

1. Về việc sử dụng vốn trái phiếu:

Thực tế, không có doanh nghiệp nào sử dụng 100% tiền phát hành trái phiếu đúng mục đích như công bố ban đầu. Tuy nhiên, mức độ ảnh hưởng giữa các doanh nghiệp là khác nhau.

2. Nhóm Bank (MBB, ACB, VIB…):

Các ngân hàng này có sử dụng một phần tiền huy động từ trái phiếu để cho vay, khác với mục đích công bố. Đây là sai phạm về thủ tục và sẽ bị xử phạt hành chính, nhưng không ảnh hưởng đến hoạt động kinh doanh hay nghĩa vụ trả nợ, vì họ vẫn trả lãi và gốc đầy đủ cho các trái chủ.

Đáng chú ý, ACB đã có báo cáo giải trình: “Ngân hàng đã hoàn tất toàn bộ nội dung khắc phục và gửi báo cáo vào ngày 24/9/2025 theo yêu cầu của cơ quan chức năng.”

3. MSN:

Trường hợp của MSN cũng tương tự các ngân hàng — có sử dụng sai mục đích phần vốn trái phiếu, nhưng công ty đã thanh toán đầy đủ cả gốc và lãi đúng hoặc trước hạn, không vi phạm nghĩa vụ tài chính nào. Do đó, mức độ ảnh hưởng thực tế là không đáng kể.

4. NVL – trường hợp đáng chú ý nhất:

NVL gặp vấn đề nghiêm trọng hơn vì hai lý do:

- Sử dụng vốn trái phiếu sai mục đích

-

Chậm thanh toán cho các trái chủ, hiện vẫn còn nợ khoảng 50% giá trị trái phiếu phát hành.

Chính vì vậy, vụ việc của NVL đã được chuyển sang Bộ Công An điều tra.

5. Bản chất thông tin và góc nhìn nhà đầu tư:

Cuộc thanh tra các doanh nghiệp phát hành trái phiếu đã bắt đầu từ ngày 05/08/2025 và đến 17/10/2025 mới được công bố rộng rãi. Điều này có nghĩa là phần lớn doanh nghiệp đã hoàn tất việc khắc phục, việc tung tin vào thời điểm này chủ yếu nhằm gây tâm lý hoang mang cho NĐT.

![]() Tóm lại:

Tóm lại:

- Nhóm Bank và MSN: sai phạm thủ tục, đã khắc phục – không ảnh hưởng tài chính.

- NVL: là doanh nghiệp duy nhất còn tồn tại rủi ro do chưa hoàn tất nghĩa vụ trả nợ, phản ánh năng lực tài chính yếu hơn so với cùng ngành.

NĐT cần đặc biệt lưu ý khi theo dõi NVL, còn các doanh nghiệp khác trong diện thanh tra đa phần đã xử lý xong và không tạo rủi ro đáng kể.

Mọi thứ vẫn ổn - không có vấn đề gì cả nhà nhé !!!

Tóm lược diễn biến liên quan đến trái phiếu doanh nghiệp:

-

Nhóm phát hành có sai sót nhẹ: Một số doanh nghiệp có vi phạm hành chính trong mục đích sử dụng vốn nhưng đã thanh toán đầy đủ cả gốc và lãi cho trái chủ. Các đơn vị này chỉ cần cam kết không tái phạm và được xem là đã khắc phục xong. Gồm: ACB, MBB, VPB, VIB, OCB, Masan, và T&T Group (bầu Hiển).

-

Nhóm vi phạm nghiêm trọng: Bao gồm các trường hợp sử dụng vốn sai mục đích, chậm hoặc quá hạn thanh toán cho trái chủ. Điển hình là Novaland (NVL), hiện hồ sơ đã được chuyển sang cơ quan công an để điều tra.

Với trái phiếu doanh nghiệp, yếu tố cốt lõi là doanh nghiệp phải đảm bảo thanh toán đầy đủ gốc và lãi cho trái chủ. Khi để xảy ra tình trạng quá hạn tài chính sẽ rất lớn. Vậy nên theo em vụ việc này sẽ không ảnh hưởng quá lớn đến toàn doanh nghiệp, nhưng có thể áp lực bán trong ngắn hạn là sẽ có. Ta sẽ chờ diễn biến giá hôm nay thế nào.

Ồ ạt - Ồ ạt !!!

Dưới đây là 10 dòng tóm tắt quan trọng nhất của thông cáo chung Mỹ – Việt (26/10/2025):

- Hoa Kỳ và Việt Nam đạt được khuôn khổ hiệp định thương mại đối ứng, công bằng và cân bằng.

- Mục tiêu là thúc đẩy thương mại song phương, đảm bảo minh bạch và công bằng cho cả hai nước.

- Hoa Kỳ giữ thuế nhập khẩu hàng Việt ở mức hiện hành, xem xét giảm về 0% cho một số mặt hàng.

- Việt Nam cam kết mở cửa thị trường hơn cho hàng hóa và dịch vụ Mỹ.

- Hai bên sẽ xử lý các rào cản phi thuế quan gây khó cho doanh nghiệp.

- Việt Nam đồng ý công nhận tiêu chuẩn an toàn, khí thải ô tô Mỹ.

- Việt Nam sẽ đơn giản hóa thủ tục dược phẩm, thiết bị y tế nhập từ Mỹ.

- Hai bên tăng cường hợp tác về sở hữu trí tuệ, chuỗi cung ứng và chống gian lận thương mại.

- Dự kiến hiệp định sẽ được ký chính thức trong vài tuần tới sau khi hoàn tất thủ tục nội bộ.

- Thỏa thuận phản ánh mức độ tin cậy và hợp tác chiến lược ngày càng sâu giữa Mỹ và Việt Nam.

TIN TÍCH CỰC TỪ MỸ – CỦNG CỐ CHO CHU KỲ HẠ LÃI SUẤT TOÀN CẦU!

Cả 3 chỉ số lạm phát (CPI) của Mỹ vừa công bố đều thấp hơn kỳ vọng của giới chuyên gia.

Mặc dù CPI vẫn tăng, nhưng động lực chính không đến từ nhu cầu tiêu dùng, mà chủ yếu đến từ chính sách thuế của ông Trump. =>khiến giá đầu vào và nguyên vật liệu tăng, kéo theo chi phí đầu ra tăng theo.

![]() Điều này cho thấy lạm phát không xuất phát từ sức cầu thực, mà là yếu tố kỹ thuật – tạm thời.

Điều này cho thấy lạm phát không xuất phát từ sức cầu thực, mà là yếu tố kỹ thuật – tạm thời.

Và đó chính là lý do gần như chắc chắn 99% FED sẽ hạ lãi suất trong cuộc họp tuần sau, thậm chí còn khả năng hạ thêm một lần nữa vào tháng 12.

***Với Việt Nam:

Khi chênh lệch lãi suất USD/VND trở lại trạng thái dương, đây sẽ là điều kiện cực kỳ thuận lợi để Ngân hàng Nhà nước tiếp tục bơm tiền, thúc đẩy tăng trưởng kinh tế và củng cố dòng vốn nội địa.

Cập nhật quan điểm HSC về ngành BDS: HSC vừa ra báo cáo ngành Bất động sản – “A Spring Cleaning for Presales Practices” (22/10/2025)

Nội dung chính:

- Ngân hàng Nhà nước – Chi nhánh KV2 (TP.HCM) vừa ra công văn yêu cầu các ngân hàng ngừng cấp tín dụng cho các khoản vay mua nhà thông qua “hợp đồng tư vấn” hoặc “hợp đồng đặt cọc”, do rủi ro pháp lý cao, nhiều vụ việc bị tòa án tuyên vô hiệu.

- Sở Xây dựng TP.HCM cũng ban hành Thông báo 11410 (ngày 10/10), cấm chủ đầu tư ủy quyền cho bên thứ ba ký hợp đồng đặt cọc/mua bán, đồng thời yêu cầu công khai minh bạch thông tin dự án trước khi bán.

- Mục tiêu của các động thái này là tăng tính minh bạch, bảo vệ người mua, ngăn chặn huy động vốn trái phép và giảm rủi ro tín dụng cho hệ thống ngân hàng

Quan điểm của HSC:

- HSC đánh giá các biện pháp này là tích cực, giúp thị trường bất động sản phát triển bền vững và kỷ luật hơn.

- Những doanh nghiệp tuân thủ đúng quy định pháp lý – đặc biệt là KDH và NLG – sẽ được hưởng lợi dài hạn nhờ củng cố niềm tin nhà đầu tư và lợi thế cạnh tranh khi thị trường siết chặt.

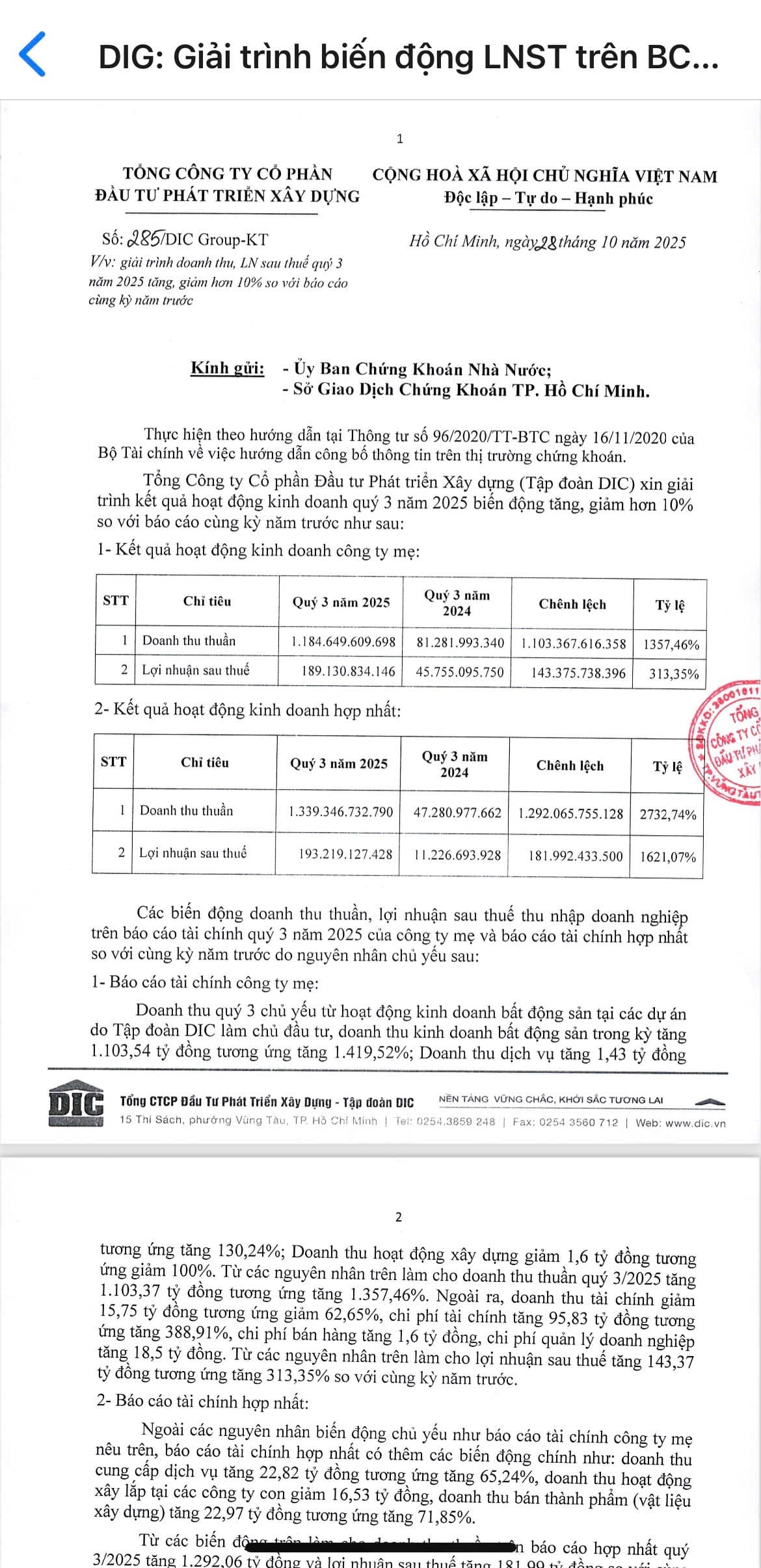

Quý 4 DIG tiếp tục book doanh thu lợi nhuận khủng từ Nam Vĩnh Yên, Vị Thanh, Cap Saint Jacques

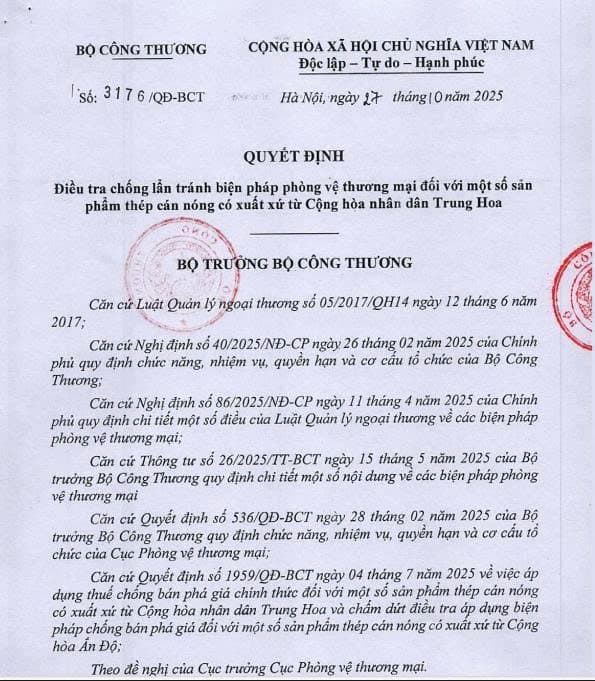

HPG: Bộ Công Thương điều tra áp thuế lên thép cuộn cán nóng khổ rộng - tích cực

Mặc dù Bộ Công Thương đã áp thuế lên thép cuộn cán nóng (HRC) nhập từ Trung Quốc, các doanh nghiệp trong nước nhập loại thép này vẫn có thể “lách” thông qua việc nhập một loại thép cuộn cán nóng khác là thép cuộn cán nóng khổ rộng (chưa bị áp thuế).

→ Nếu việc này duy trì sẽ ảnh hưởng đến Hòa Phát khi toàn bộ sản lượng của dự án Dung Quất 2 là 5.6 triệu tấn thép cuộn cán nóng (chiếm 39% tổng sản lượng của tập đoàn).

Tuy nhiên hôm qua 27/10, Bộ Công Thương đã tiếp tục mở cuộc điều tra liên quan đến thép cuộn cán nóng khổ rộng. Quá trình điều tra tương tự như lần trước, sẽ cần 6-12 tháng để có kết luận áp thuế tạm thời. Việc áp thuế sẽ giúp HPG đẩy mạnh được sản lượng từ nhà máy Dung Quất 2.

BPC đánh giá đây là tin tích cực với Hòa Phát. Tuy nhiên, để thông tin này có thể tác động đến lợi nhuận HPG sẽ phải chờ sang năm tới.

Về bối cảnh tỷ giá có những trái chiều sau:

- USD chợ đen tăng và tạo gap lớn cái này do nhu cầu vàng trong nước nhiều cần USD để nhập lậu

- USD trong interbank đang đi ngang ko tăng

- Lãi suất interbank cũng tăng cao cho thấy hệ thống đang thiếu tiền, điều hiển nhiên của những tháng cuối năm và một nền kinh tế cần tín dụng

Những điều trên đẩy lãi suất huy động lên và từ đó ảnh hưởng đến định giá. Tất nhiên mình nghĩ đây không phải là thay đổi chính sách. Ae sẽ thấy lãi suất sẽ tự phải tăng do nhu cầu tín dụng

Chỉ số Vnindex tăng bao nhiêu từ đầu năm?

- 400 điểm: Tăng tầm 30%, PE 15

Sốc hơn:

-

Họ VIN (VIC VHM VRE): khoảng 230-240 điểm

-

Bank: khoảng 130 - 140 điểm

-

Họ Gelex (GEX GEE VIX): 20 - 30 điểm.

Tức nếu bạn không có các cổ phiếu này thì tài khoản đi ngang, thậm chí dính thuế quan thì còn lỗ ngược.

Mặc dù nhiều ngành tăng trưởng mạnh năm nay, toàn bộ thị trường dự kiến tăng 20%.

Vậy Index có về 1600 hay 1500 thì nhiều cổ phiếu chắc cũng khó mà giảm sâu được !

Nhưng trong đầu tư chứng khoán, khi hoảng loạn thì không có cái gì là rẻ cả bởi call margin thì ai cũng phải chạy !

Nhìn nhiều mã bắt đầu trở nên hấp dẫn

NLG - 1 siêu cổ đang dần trở lại

Vì sao NLG đáng để đầu tư trong Quý 4/2025 ???

- Nam Long là “ông lớn” nhà ở thực – giá thật

NLG là doanh nghiệp bất động sản nổi tiếng chuyên về nhà ở vừa túi tiền, chứ không phải kiểu đầu cơ đất nền.

Các dự án như Akari City (Bình Tân), Mizuki Park (Bình Chánh), Izumi City (Đồng Nai) đều đã có người ở thật và đang bán tiếp giai đoạn mới.

=>> Khi thị trường bất động sản hồi phục, dòng nhà ở thật sẽ được ưu tiên trước tiên – và đó chính là thế mạnh của NLG.

- Quý 4 là thời điểm “bung hàng”

Từ đầu năm đến nay, NLG đã chuẩn bị pháp lý, hạ tầng cho nhiều dự án.

Quý 4/2025 dự kiến mở bán mạnh tại:

Mizuki Park giai đoạn 3 (TP.HCM)

Izumi City (Đồng Nai)

Ehome Southgate (Long An)

- Dự kiến doanh thu mở bán có thể đạt hơn 3.000 – 4.000 tỷ đồng, gấp đôi quý 3.

=>>> Mỗi đợt mở bán thành công là doanh thu và lợi nhuận của NLG tăng rõ rệt.

- Tình hình tài chính rất lành mạnh

NLG gần như không gánh nợ lớn như nhiều doanh nghiệp bất động sản khác.

Tỷ lệ nợ/vốn chủ chỉ khoảng 0,4 lần, thấp nhất nhóm bất động sản niêm yết.

=>> Nghĩa là an toàn, ít rủi ro tài chính, không bị áp lực trả lãi cao như các “ông lớn vay nặng”.

- Lợi nhuận sẽ bật mạnh từ quý 4

9 tháng đầu 2025, NLG ghi nhận doanh thu khoảng 4.200 tỷ đồng, tăng hơn 25% so với cùng kỳ,

lợi nhuận sau thuế đạt gần 800 tỷ đồng – nhờ bàn giao dự án Akari City và Southgate.

=>> Quý 4 là giai đoạn bàn giao nhiều nhất trong năm → lợi nhuận có thể tăng thêm 40–50% so với quý 3.

- Vĩ mô đang ủng hộ bất động sản nhà ở

Lãi suất vay mua nhà vẫn ở mức thấp 7–8%/năm.

Chính phủ đẩy mạnh giải ngân đầu tư công → hạ tầng TP.HCM, Đồng Nai, Long An đều được nâng cấp mạnh.

→ Người mua nhà thật trở lại thị trường, đặc biệt ở khu vực phía Nam – đây là “sân nhà” của NLG.

Theo mình vùng giá 38 này là 1 vùng giá cực kỳ tiềm năng của NLG, đã cân bằng xong trước dòng bất động sản. Quan điểm của các bạn thế nào, cùng trao đổi dưới phần bình luận nhé và trao đổi với mình nhé !