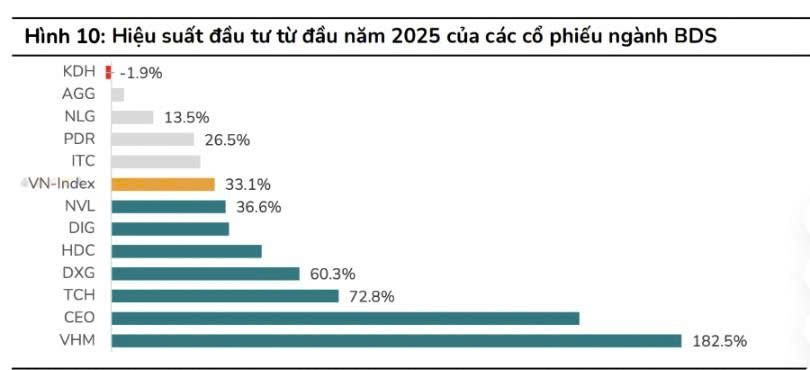

DXG - 1 siêu cổ trong Quý 4

Vì sao DXG đáng để đầu tư trong Quý 4/2025

- Đất Xanh là “ông lớn” bất động sản nhà ở phía Nam

DXG là tập đoàn phát triển và phân phối bất động sản lớn hàng đầu Việt Nam, nổi tiếng với các dự án:

Gem Sky World (Đồng Nai)

Opal Boulevard, Opal CityView (Bình Dương)

Lumiere Boulevard (Thủ Đức)

=>> Nói đơn giản: DXG là “ông lớn” chuyên làm nhà ở thật – đúng nhu cầu thị trường, chứ không phải đầu cơ đất nền.

- Quý 4 là mùa “bung hàng” và ghi nhận doanh thu

Sau gần hai năm bị chững lại, thị trường bất động sản phía Nam đang hồi phục rõ rệt nhờ lãi suất thấp và pháp lý dần tháo gỡ.

Quý 4/2025, DXG dự kiến đẩy mạnh mở bán lại Gem Sky World giai đoạn 2 và Opal Skyline, doanh thu ước tính hơn 3.000 tỷ đồng, tăng mạnh so với quý 3.

=>> Đây sẽ là động lực chính giúp lợi nhuận quý 4 bật tăng mạnh.

- Mảng môi giới – dịch vụ bất động sản đang “ấm” trở lại

DXG sở hữu hệ thống phân phối Dat Xanh Services (DXS) – từng chiếm 25–30% thị phần môi giới toàn quốc.

Nửa cuối năm 2025, thanh khoản nhà đất TP.HCM – Bình Dương – Đồng Nai tăng 30–40%, giúp doanh thu dịch vụ môi giới phục hồi đáng kể.

=>> Mảng dịch vụ quay lại có lãi là điểm cộng lớn cho DXG, vì không chỉ bán nhà, mà còn thu phí phân phối dự án cho đối tác.

- Tài chính đang cải thiện rõ

DXG đã giảm nợ vay hơn 2.000 tỷ đồng so với cuối 2024,

Tiền mặt và hàng tồn kho (quỹ đất) lớn hơn 20.000 tỷ,

Lãi ròng 9 tháng 2025 đạt hơn 1.000 tỷ đồng, tăng trên 60% so với cùng kỳ 2024.

=>> Nghĩa là doanh nghiệp đã qua giai đoạn khó, đang bước vào chu kỳ hồi phục lợi nhuận.

- Cổ phiếu vẫn còn hấp dẫn

DXG hiện có P/B khoảng 0,9 lần, thấp hơn trung bình ngành (1,2–1,4 lần).

Định giá theo tiềm năng dự án thì vẫn đang chiết khấu khá sâu.

=>> Với triển vọng mở bán mạnh quý 4 và năm 2026, DXG đang ở vùng giá hấp dẫn để nắm trung – dài hạn.

Về ngắn hạn chuyên gia cho rằng vùng giá 20 hiện tại của DXG là 1 vùng giá hoàn toàn khả thi để anh chị em đầu tư với mục tiêu gần về 24 trong thời gian tới. Quan điểm các bạn thế nào - cùng trao đổi với chuyên gia nhé

Tỉnh giàu nhất Việt Nam hiện tại là Đồng Nai ( không xét về thành phố trung ương). Đồng Nai là cái nôi của khu công nghiệp miền Nam và cả nước

Vingroup (mã VIC) vừa công bố tài liệu xin ý kiến cổ đông bằng văn bản trong đó có nội dung đáng chú ý về việc phát hành cổ phiếu thưởng để tăng vốn. Theo đó, tập đoàn của tỷ phú Phạm Nhật Vượng dự kiến trình cổ đông thông qua phương án phát hành 3,85 tỷ cổ phiếu (tỷ lệ 1:1). Đây là thương vụ phát hành cổ phiếu thưởng có quy mô lớn nhất lịch sử chứng khoán Việt Nam.

HDC - Vua của Bà rịa Vũng Tàu

Vì sao HDC đáng để đầu tư trong Quý 4/2025

- Doanh nghiệp bất động sản “sạch” và làm thật

HDC là doanh nghiệp phát triển nhà ở có quỹ đất lớn nhất tại Bà Rịa – Vũng Tàu, đặc biệt là các khu đô thị quy mô lớn, pháp lý rõ ràng – điều hiếm thấy trong ngành hiện nay.

Một số dự án tiêu biểu:

Khu đô thị Phú Mỹ – Hưng (76 ha)

Khu đô thị Ecotown Phú Mỹ (44 ha)

Khu nhà ở phía Tây Nam đường 3/2 (27 ha)

=>> Toàn là đất vàng thật sự, vị trí ven biển, gần cảng Cái Mép – Thị Vải, nơi hạ tầng đang bùng nổ.

- Hưởng lợi trực tiếp từ hạ tầng khu vực Bà Rịa – Vũng Tàu

Bà Rịa – Vũng Tàu đang là tâm điểm đầu tư công của khu vực phía Nam:

Cao tốc Biên Hòa – Vũng Tàu (hoàn thành 2026)

Sân bay Long Thành (đang hoàn thiện)

Cụm cảng Cái Mép – Thị Vải mở rộng công suất

=>> Những dự án này đẩy mạnh nhu cầu nhà ở và đô thị hóa tại Vũng Tàu – Phú Mỹ,

và HDC là doanh nghiệp hưởng lợi lớn nhất vì nắm quỹ đất ngay trung tâm khu vực này.

- Kết quả kinh doanh đang phục hồi mạnh

Sau giai đoạn khó khăn 2023–2024, lợi nhuận HDC đang bật tăng trở lại:

Doanh thu 9 tháng 2025 đạt hơn 1.800 tỷ đồng,

Lãi sau thuế hơn 400 tỷ, tăng ~35% so với cùng kỳ 2024.

Nguồn chính đến từ việc bàn giao dự án Ecotown và bán đất nền tại Phú Mỹ – Hưng.

=>> Quý 4 dự kiến tiếp tục ghi nhận mạnh doanh thu và lợi nhuận từ phần còn lại của các dự án này.

- Tài chính an toàn – nợ thấp, quỹ đất lớn

Tổng tài sản ~8.000 tỷ,

Nợ vay/tổng tài sản chỉ khoảng 0,35 lần, thấp hơn nhiều doanh nghiệp cùng ngành,

Quỹ đất hơn 450 ha, đủ để phát triển trong 10 năm tới.

=>> Nói đơn giản: HDC làm dự án thật, không vay nhiều, rủi ro thấp.

- Định giá vẫn còn rẻ

HDC hiện giao dịch ở P/B khoảng 1,1 lần,

Trong khi các doanh nghiệp cùng quy mô như KDH, NLG đều trên 1,5–1,8 lần.

Lợi nhuận 2026 dự báo tăng 40% khi ghi nhận mạnh từ các dự án đang triển khai.

=>>> Tức là giá HDC vẫn còn dư địa tăng khá tốt trong trung – dài hạn.

Về ngắn hạn quan điểm của chuyên gia HDC đã tạo xong mô hình siết cấu trục tạo đáy tại đây - kỳ vọng tạo đáy tại 32 và kỳ vọng về 39 - 40 là hoàn toàn có cơ sở cả nhà nhé.

Quan điểm các bạn thế nào - cùng trao đổi và theo dõi chuyên gia để biết thêm nhiều khuyến nghị chất lượng trong thời gian tới nhé.

Bất động sản - Tháo gỡ điểm nghẽn thi hành

- Ủy ban thương vụ Quốc hội (UBTVQH) thống nhất cần nghị quyết riêng để gỡ vướng thi hành Luật Đất đai N2024.

- Thu hồi đất chỉ thực hiện khi thật sự cần thiết.

- Yêu cầu Chính phủ rà soát, quy định rõ cơ chế bồi thường, bảng giá đất và xử lý chuyển tiếp.

- Tránh chồng chéo pháp luật, hạn chế phát sinh khiếu kiện, bảo đảm minh bạch.

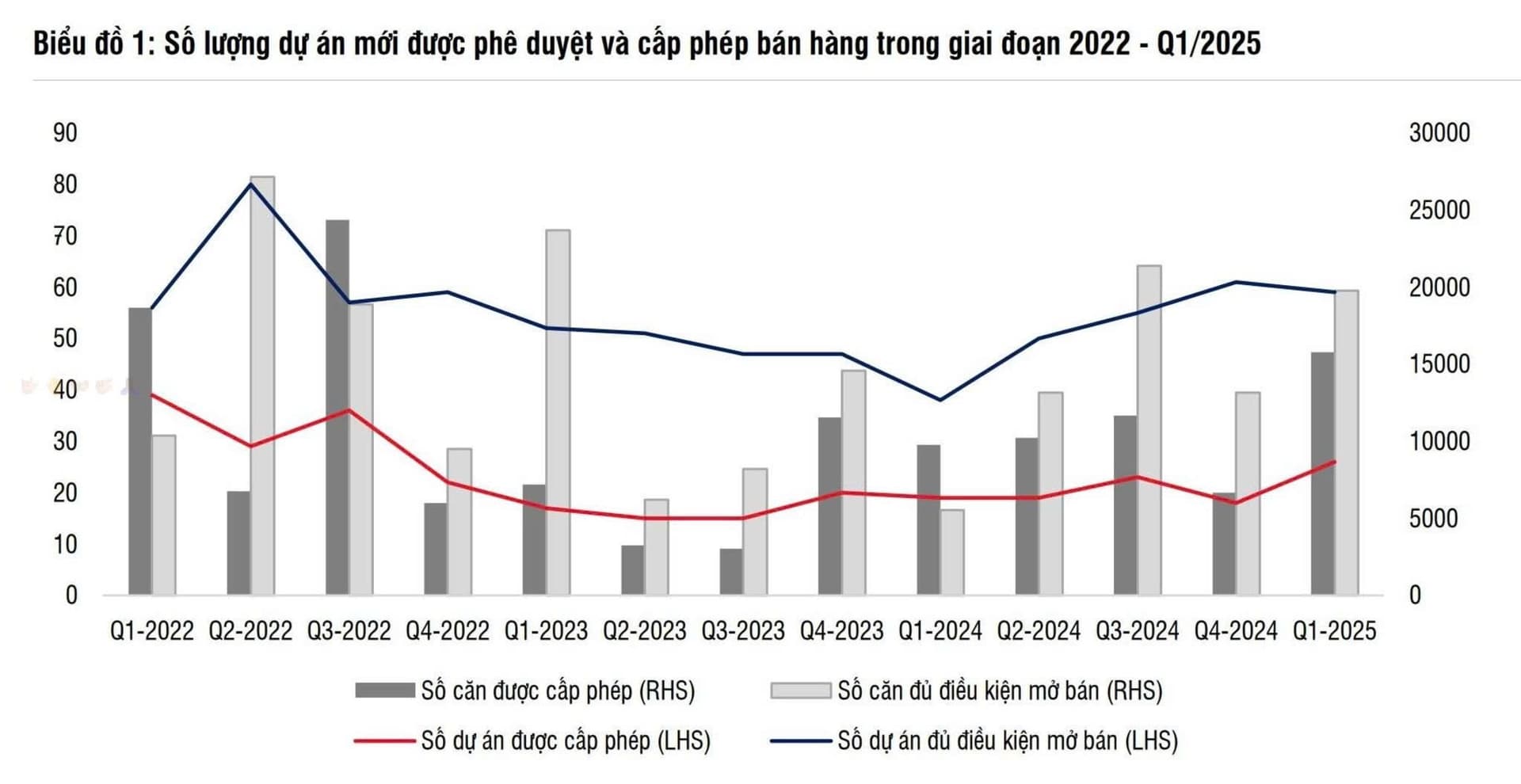

CẬP NHẬT QUAN ĐIỂM VỀ NHÓM NGHÀNH BẤT ĐỘNG SẢN

Từ giữa 2025, thị trường BĐS bắt đầu sáng lên khi dòng tiền quay lại và nguồn cung cải thiện.

Điểm đáng chú ý nhất: DOANH THU MỞ BÁN ĐANG CHUẨN BỊ BÙNG NỔ.

- 2025: dự báo đạt 273.522 tỷ (+142% YoY)

- 2026: lên 382.554 tỷ (+40% YoY)

Nếu mở bán tăng mạnh trong 2025–2026, thì lợi nhuận lớn nhất của doanh nghiệp sẽ rơi vào 2027–2028, khi dự án bàn giao.

Song song, chính sách cũng đang “đỡ lưng” thị trường: - Đẩy mạnh nhà ở xã hội, giảm lãi vay xuống 5,4%.

- Quy hoạch, hạ tầng và mô hình TOD giúp nhà ở thương mại hưởng lợi.

Tâm lý thị trường dịch chuyển về nhu cầu ở thực, thay vì đất nền xa hay BĐS du lịch.

Về định giá, nhóm BĐS đang giao dịch ở mức P/B ~1,79x – tương đương giai đoạn mở rộng 2016–2020. Nhưng kỳ vọng chu kỳ này có thể “nở lớn hơn” nhờ nhu cầu mạnh và dòng tiền cải thiện.

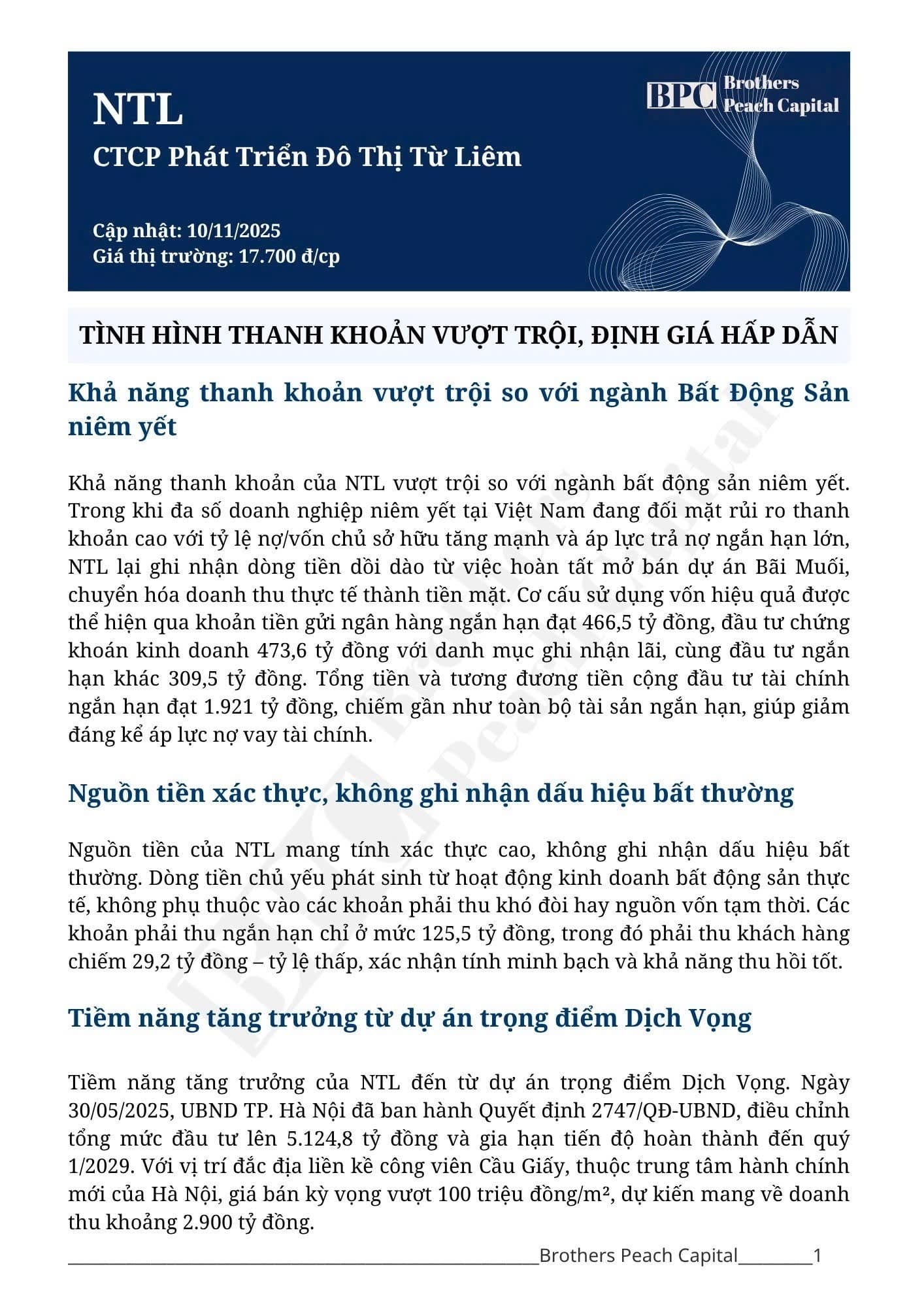

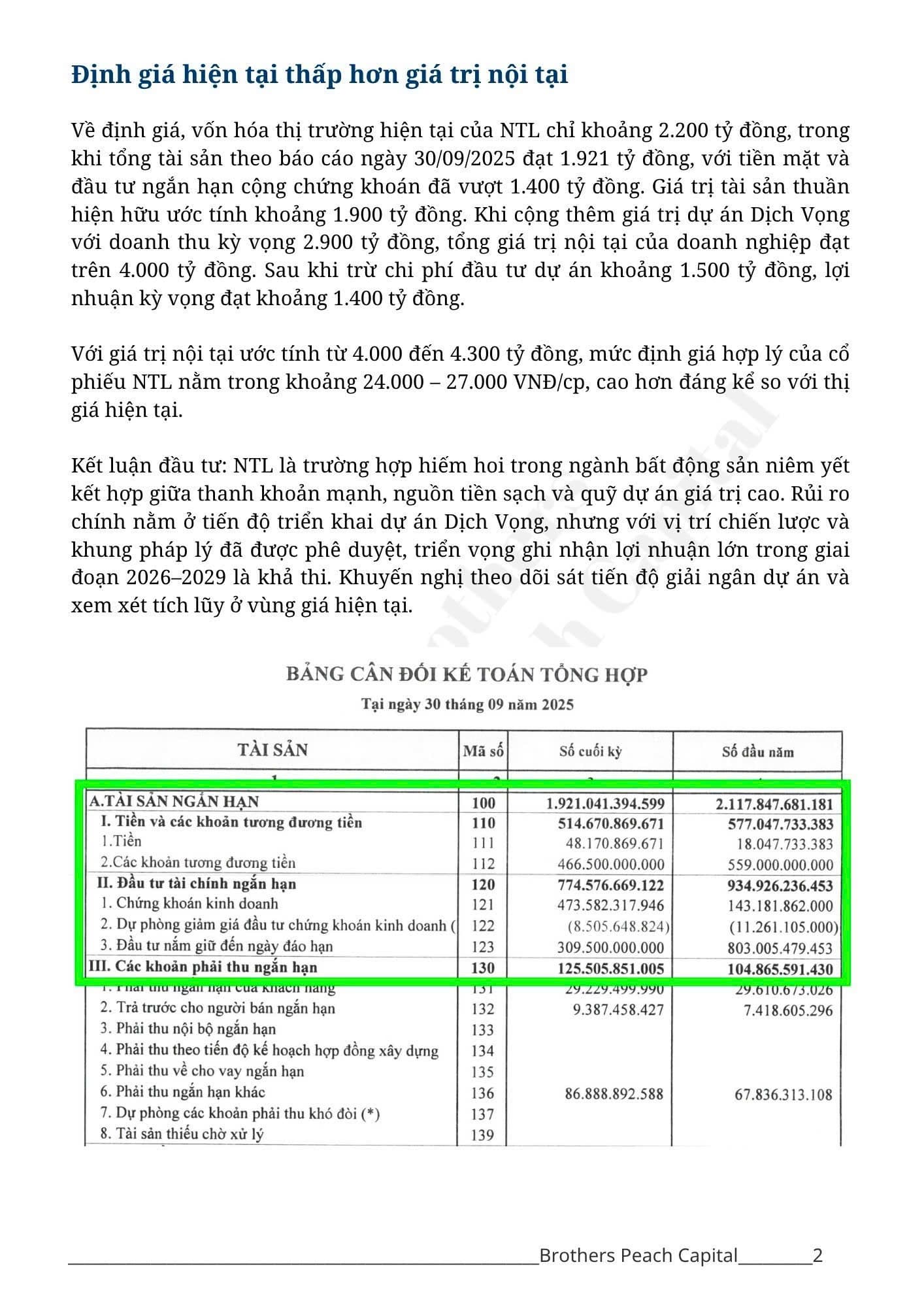

NTL oke chứ cả nhà - ae cùng tham khảo nhé

Lần lượt sẽ tạo đáy đi lên cả nhà nhé

Cập nhật DGC: UBND Thành phố Hà Nội đã ban hành Quyết định số 5568/QĐ-UBND, chấp thuận chủ trương đầu tư đồng thời phê duyệt nhà đầu tư thực hiện dự án bất động sản Tổ hợp Đức Giang. Dự án có quy mô 4,75 ha, với tổng vốn đầu tư ước tính khoảng 4.500 tỷ đồng, được tài trợ hoàn toàn bằng vốn chủ sở hữu. Dự án bao gồm khu nhà thấp tầng (60 căn nhà/biệt thự) và hai tòa tháp căn hộ cao cấp cao 25 tầng với 880 căn hộ. Thời gian thực hiện dự kiến từ quý 4/2025 đến quý 4/2030, chia làm ba giai đoạn. Theo chia sẻ tại ĐHĐCĐ gần nhất, Chủ tịch DGC cho biết dự án này kỳ vọng mang lại lợi nhuận ròng khoảng 1.000 tỷ đồng với doanh thu khoảng 5.000 tỷ đồng

Đây thực sự là mục tiêu rất tham vọng của chính phủ, rất khó để biết được liệu chúng ta có hoàn thành kế hoạch này hay không nhưng em hiểu rằng có 2 trọng số trong GDP mà nhà nước có thể tác động để chỉ số này tăng trưởng và từ đó chúng ta biết cơ hội đầu tư ở đâu:

Tăng cường đầu tư công: tương tự những gì đã diễn ra trong 2025, 2026 chính phủ vẫn sẽ thúc đẩy giải ngân lớn vào các dự án cơ sở hạ tầng giúp các dn xây lắp có nhiều công việc hơn và dn cung cấp vật liệu xây dựng sẽ bán dc nhiều hàng với giá cao hơn (thép, xi măng, đá xây dựng, cát)

Kích thích tiêu dùng trong nước: thông qua rất nhiều chính sách kích cầu như giữ thuế VAT thấp, giảm các loại thuế thu nhập, miễn trừ gia cảnh, tặng tiền cho 1 vài trường hợp đặc biệt, thu hút khách du lịch. Giúp các dn bán lẻ, vận tải du lịch hưởng lợi

ĐẦU TUẦN, ĐỘI NGŨ BPC KÍNH GỬI QUÝ ANH CHỊ BÁO CÁO PHÂN TÍCH CHU KÌ CỦA MỘT DOANH NGHIỆP BẤT ĐỘNG SẢN - CASE STUDY KDH

PDR chính thức chốt thương vụ 239 CMT8 – Mở đường triển khai dự án 5.500 tỷ ngay lõi TP.HCM.

PDR đã thông qua chủ trương nhận chuyển nhượng toàn bộ phần vốn từ Công ty CP Đầu tư Địa ốc Đại Quang Minh tại Công ty CP Đầu tư Thương mại Dịch vụ AKYN – đơn vị đang thực hiện Dự án nhà ở thương mại tại 239 Cách Mạng Tháng 8, Phường 4, Quận 3 (nay là phường Bàn Cờ).

Sau giao dịch, PDR sẽ sở hữu 50% vốn điều lệ tại AKYN – đồng nghĩa trở thành đồng chủ đầu tư dự án 239 CMT8.

Dự án có tổng mức đầu tư ~5.500 tỷ đồng, triển khai giai đoạn 2026–2030, nằm trên quỹ đất nội đô cực hiếm – nơi giá trị thương mại và tiềm năng tăng trưởng luôn vượt trội so với các khu vực khác.

Đây là bước nâng cấp danh mục của PDR: Quỹ đất trung tâm Q3 gần như không còn hàng mới, mà ai cũng biết Q3 là vùng đất cho biên lợi nhuận cao nhất nhì khu lõi trung tâm Sài Gòn

Quốc hội kiến nghị tháo gỡ vướng mắc trong Luật Đất đai

Quốc hội sẽ xem xét dự thảo Nghị quyết về các cơ chế, chính sách trọng tâm nhằm tháo gỡ khó khăn, vướng mắc trong việc triển khai Luật Đất đai (sửa đổi). Chính phủ sẽ trình dự thảo Nghị quyết vào ngày 18/11, với phiên họp toàn thể dự kiến diễn ra vào sáng ngày 19/11. Theo dự thảo, Chính phủ đề xuất bổ sung thêm ba trường hợp mới

Nhà nước thu hồi đất để phát triển kinh tế - xã hội, phục vụ lợi ích quốc gia, lợi ích công cộng. Dự thảo cũng làm rõ các điều kiện thu hồi đất liên quan đến quốc phòng, an ninh, phát triển kinh tế - xã hội, cũng như cơ sở pháp lý cho việc thu hồi đất gắn với tiến độ thực hiện dự án, bồi thường, hỗ trợ, tái định cư và tiến độ giải phóng mặt bằng.

=> Một trong những nội dung quan trọng liên quan đến việc cơ chế “thu hồi đất khi vượt ngưỡng đồng thuận 75%” cho phép các dự án đã giải phóng mặt bằng >75% có cơ sở pháp lý để giải phóng nốt phần diện tích còn lại và triển khai nhanh chóng hơn. (Khu dân cư Tân tạo của KDH đã giải phóng 85% mặt bằng)

Bổ sung 3 trường hợp Nhà nước thu hồi đất

Trình bày tờ trình, Bộ trưởng Bộ Nông nghiệp và Môi trường Trần Đức Thắng cho biết dự thảo nghị quyết gồm ba chương với 13 điều, tập trung vào việc xử lý các điểm nghẽn trong quá trình triển khai Luật Đất đai 2024.

Theo Bộ trưởng, một trong những nội dung đáng chú ý của dự thảo Nghị quyết là việc bổ sung 3 trường hợp Nhà nước thu hồi đất để phát triển kinh tế - xã hội vì lợi ích quốc gia, công cộng. Đây được xem là trọng tâm của nghị quyết nhằm tháo gỡ những vướng mắc kéo dài nhiều năm trong giải phóng mặt bằng các dự án.

Bộ trưởng Bộ Nông nghiệp và Môi trường Trần Đức Thắng. Ảnh: QH

Bộ trưởng Bộ Nông nghiệp và Môi trường Trần Đức Thắng. Ảnh: QH

Các trường hợp này gồm:

Thực hiện dự án khu thương mại tự do, dự án trung tâm tài chính quốc tế.

Trường hợp sử dụng đất để thực hiện dự án thông qua thỏa thuận về nhận quyền sử dụng đất hết thời hạn phải hoàn thành việc thỏa thuận hoặc hết thời gian gia hạn phải hoàn thành thỏa thuận mà đã thỏa thuận được trên 75% diện tích đất và trên 75% số lượng người sử dụng đất thì HĐND cấp tỉnh xem xét, thông qua việc thu hồi phần diện tích đất còn lại để giao đất, cho thuê đất cho chủ đầu tư.

Tạo quỹ đất để thanh toán dự án theo Hợp đồng Xây dựng - Chuyển giao (Hợp đồng BT), để cho thuê đất tiếp tục sản xuất, kinh doanh đối với trường hợp tổ chức đang sử dụng đất mà Nhà nước thu hồi đất quy định tại Điều 78, Điều 79 Luật đất đai và khoản 1, điểm a khoản 2 Điều này.

Cần làm rõ cơ sở của ngưỡng 75%

Thẩm tra nội dung này, Chủ nhiệm Ủy ban Kinh tế và Tài chính Phan Văn Mãi cho biết đa số ý kiến Ủy ban Kinh tế và Tài chính cho rằng, đây là một đề xuất chính sách nhằm tháo gỡ “nút thắt” trong việc thực hiện các dự án phát triển kinh tế - xã hội thông qua thỏa thuận nhận quyền sử dụng đất.

“Cơ chế này tạo điều kiện thuận lợi cho nhà đầu tư khi đã đàm phán được phần lớn diện tích đất nhưng gặp khó khăn không hoàn thành được việc giải phóng mặt bằng triển khai dự án đúng tiến độ”, ông Mãi nhấn mạnh.

Tuy nhiên, cơ quan thẩm tra đề nghị làm rõ hơn cơ sở đề xuất tỉ lệ diện tích và tỉ lệ số người đồng thuận; cơ chế xử lý đối với diện tích còn lại của dự án khi nhà đầu tư đã thỏa thuận được trên 75% diện tích và nhận được sự đồng thuận của trên 75% số lượng chủ sử dụng đất trong phạm vi thực hiện dự án.

“Việc xử lý diện tích đất còn lại và số người có đất còn lại cần phải bảo đảm quyền con người, quyền công dân theo quy định của Hiến pháp; hạn chế phát sinh khiếu nại, khiếu kiện”, ông Mãi nói.