HAH nhắm lợi nhuận 2025 cao thứ 2 lịch sử, tiếp tục mở rộng đội tàu

HĐQT CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) vừa thông qua kế hoạch kinh doanh năm 2025 với mục tiêu doanh thu 4,243 tỷ đồng và lãi ròng 702 tỷ đồng, tăng lần lượt 5% và 8% so với năm 2024. Nếu hoàn thành kế hoạch, đây sẽ là mức doanh thu cao nhất lịch sử của HAH, trong khi lợi nhuận chỉ đứng sau mức kỷ lục 822 tỷ đồng năm 2022.

HAH đặt mục tiêu tổng sản lượng vận tải đạt hơn 1.5 triệu TEU, tăng 13% so với năm trước, bao gồm 545,000 TEU khai thác cảng, gần 762,000 TEU khai thác tàu và 200,000 TEU sản lượng Depot.

Năm 2024, HAH đạt kỷ lục doanh thu thuần gần 4,000 tỷ đồng, tăng 53% so với năm 2023. Lãi ròng đạt 650 tỷ đồng, tăng 69%. Riêng quý 4/2024, lãi ròng đạt 280 tỷ đồng, tăng 345% so với cùng kỳ. Kết quả tích cực này đến từ việc bổ sung 4 tàu mới, giúp sản lượng vận tải tăng mạnh, trong khi giá cước khai thác và cho thuê tàu cải thiện đáng kể.

HĐQT HAH cũng đã phê duyệt khoản vay không quá 300 tỷ đồng tại Ngân hàng HSBC (Việt Nam) - CN Hà Nội để tài trợ chi phí mua tàu chở container 100A1 mang tên ATOUT (IMO 9354648). Tàu sẽ được sử dụng làm tài sản đảm bảo, thời hạn vay 60 tháng. Biện pháp bảo đảm bao gồm quyền tài sản từ hợp đồng mua bán tàu ngày 16/01/2025 với Thales Navigation S.A và tài sản hình thành trong tương lai là tàu Haian Zeta (tên mới của ATOUT).

Trên thị trường chứng khoán, giá cổ phiếu HAH ở mức 53,000 đồng/cp kết phiên 21/02, tăng gần 50% qua 1 năm, thanh khoản bình quân hơn 3.1 triệu cp/ngày. Một hiệu suất đầu tư vượt trội nếu đem so sánh với VNINDEX.

Tăng trưởng vượt kỳ vọng

• KQKD Q4/2024 tích cực với các chỉ số đều tăng trưởng ấn tượng:

Doanh thu thuần (DTT) tăng gần gấp đôi so với cùng kỳ đạt 1.210 tỷ đồng,

Lợi nhuận gộp đạt 518 tỷ (+357% svck).

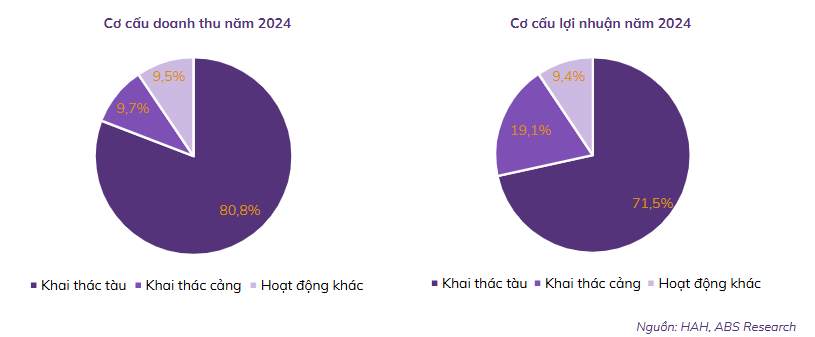

✓ Doanh thu tăng trưởng chủ yếu đến từ mảng khai thác tàu đạt tổng giá trị trước khi loại trừ nội bộ là 1.482 tỷ đồng (+111% svck, chiếm 88,9% tổng doanh thu). Lợi nhuận gộp mảng này đạt 495 tỷ đồng, tăng vượt trội so với số 40,8 tỷ đồng cùng kỳ. Biên lợi nhuận theo đó cũng tăng đạt 33,4%, tăng gần 6 lần svck. Động lực tăng trưởng doanh thu chủ yếu do sự tham gia của Haian Opus (1.800 TEU) vào tháng 8 và đặc biệt là Haian Gama (3.400 TEU) vào tháng 11 vào đội tàu với mức cước cho thuê định hạn cao, lần lượt là 24.000 USD/ngày và 30.000 USD/ngày.

✓ Doanh thu hoạt động khai thác cảng đạt 149 tỷ đồng (+64% svck, chiếm 8,9% tổng doanh thu); lợi nhuận gộp là 76 tỷ đồng (+8,4% svck).

✓ Hoạt động tài chính Q4/2024 ghi nhận lỗ ròng 22,4 tỷ đồng. Cụ thể, doanh thu tài chính trong kỳ đạt 8,0 tỷ đồng (+16% svck), chủ yếu do lãi chênh lệch tỷ giá phát sinh. Trong khi đó, chi phí tài chính trong kỳ ghi nhận 30,5 tỷ đồng (+25% svck), chủ yếu do chi phí lãi vay tăng mạnh 90,3% svck. Mặc dù hoạt động tài chính bị lỗ ròng nhưng khoản này khá nhỏ so với quy mô hoạt động của công ty nên không ảnh hưởng đáng kể tới KQKD của HAH.

✓ Lợi nhuận sau thuế (LNST) của Cổ đông Công ty mẹ đạt 280 tỷ đồng, gấp 4,4 lần so với cùng kỳ. Đây là mức lãi theo quý lớn nhất trong lịch sử của HAH. Biên lợi nhuận ròng tăng trưởng vượt trội đạt 23,1% so với 9,5% cùng kỳ.

Kỳ vọng tăng trưởng kinh tế tại Việt Nam, đẩy mạnh nhu cầu vận chuyển. Kinh tế Việt Nam phấn đấu tăng trưởng trên 8% trong năm 2025. Đặc biệt, giải ngân vốn đầu tư công và phát triển hạ tầng tiếp tục được chú trọng với hàng loạt dự án đường cao tốc, sân bay, cảng biển. Với việc chiếm 30% vận tải nội địa, HAH có thể hưởng lợi từ việc gia tăng nhu cầu vận tải nguyên vật liệu, hàng hóa trong nước.

Luận điểm đầu tư: Hoạt động khai thác tàu và biên lợi nhuận cải thiện so với cùng kỳ nhờ :

(1) ghi nhận toàn bộ thời gian khai thác/cho thuê định hạn của các tàu mới trong 2024 (Alfa, Opus, Beta, Gama)

(2) giá cước tự khai thác thiết lập mức nền mới ở trong khoảng từ 18 – 21 nghìn USD/ngày (1H.2024 chủ yếu giá cước giao động ở mức 12 – 13 nghìn USD/ngày)

(3) sản lượng tự khai thác cải thiện nhờ nhu cầu vận tải nội á cải thiện và liên doanh với các hang tàu lớn như ONE và ZIM.

(4) Định giá hợp lý để mua vào cho giai đoạn hồi phục của một ngành có chu kỳ dài.

EV/EBITDA FW 2025 = 4x thấp hơn nhiều so với mức trung bình 5 năm = 4.8x.

Chúng ta có vẻ đã bỏ quên HAH rồi nhỉ ? Vẫn đang trong trend tăng cổ phiếu về hỗ trợ mạnh tại biên dưới 48 volume cạn, phiên giao dịch hôm nay có dấu hiệu nhú lên ace tranh thủ gom hàng nhé.

Mấy nay cổ phiếu điều chỉnh ae có vẻ đang lo ngại thông tin chuyển đổi TP thành cổ phiếu thì tỷ lệ pha loãng sẽ cao và các trái chủ sẽ tiến hành thanh lý cổ phiếu thu hồi vốn gốc do đó có thể dẫn đến nguồn cung đổ ra ồ ạt. Cái này sẽ đúng về ngắn hạn, làm tâm lý lo sợ cho nđt. Nhưng nhìn ở góc độ dài hạn sẽ làm dày nguồn vốn kinh doanh. Từ một vị thế là khoản nợ (phát sinh nghĩa vụ thanh toán lãi) chuyển sang thành vốn chủ sở hữu sẽ làm cho cơ cấu nguồn vốn thêm đảm bảo.

CTCP Vận tải và Xếp dỡ Hải An (HAH) vừa chốt ngày giao dịch không hưởng quyền 14/03 để thực hiện quyền chuyển đổi trái phiếu chuyển đổi.

Cụ thể, HAH dự kiến phát hành 8.55 triệu cp mới từ việc chuyển đổi 203 trái phiếu mã HAHH2328001, với tỷ lệ 1:42,125 (1 trái phiếu đổi 42,125 cp), chiếm 6.58% tổng số cổ phiếu sau phát hành. Thời gian đăng ký chuyển đổi từ 24-25/03, thời điểm chuyển đổi dự kiến 02/04/2025.

Sau chuyển đổi, HAH giảm số lượng trái phiếu HAHH2328001 từ 500 xuống 297 đơn vị, ngược lại tăng vốn điều lệ từ 1,213 tỷ đồng lên gần 1,299 tỷ đồng (tăng 7%). Tổng số cổ phiếu lưu hành cũng tăng thêm 8.55 triệu đơn vị.

Giá chuyển đổi trái phiếu HAHH2328001 là 27,300 đồng/cp theo phương án ban đầu, nhưng trong đợt này giảm còn 23,739 đồng/cp, thấp hơn đáng kể so với thị giá HAH kết phiên 28/02 là 53,200 đồng/cp. Điều này đồng nghĩa nếu trái chủ thực hiện bán ngay sau khi chuyển đổi, mức sinh lời có thể lên tới 124% (chưa tính lãi trái phiếu 6%/năm).

Về đội tàu: Tìm mua từ 01 đến 02 tàu container cũ (khi có cơ hội)

Về cảng và logistics:

Thanh lý các xe nâng, phương tiện cũ hỏng và đầu tư từ 01-02 xe nâng 45T mới

loại Kalmar.

Nghiên cứu phương án lắp đặt hệ thống điện mặt trời để phục vụ nhu cầu sử dụng

điện năng cho sản xuất kinh doanh.

Nâng cấp, sửa chữa văn phòng và khu vực tòa nhà Hải An với chi phí dự kiến 10

tỷ đồng.

Tiếp tục thực hiện chuyển nhượng dự án đầu tư tại khu vực Cái Mép.

Hỗ trợ hoạt động các doanh nghiệp thành viên trong HAIAN GROUP.

Tiếp tục mở rộng hợp tác với ONE để khai thác tuyến Việt Nam - Singapore và các tuyển mới khác làm tiền đề cho những hợp tác khác lâu dài.

Duy trì các mối quan hệ để phát triển việc cho thuê tàu.

Tìm kiếm khách hàng để đưa bến phao BP05 vào khai thác.

=> Công ty, phấn đấu đến năm 2025 tăng sản lượng vận tải nước ngoài lên 30% -40% tổng sản lượng vận tải hàng năm của đội tàu.

Trong năm 2025, Vận tải và Xếp dỡ Hải An đặt kế hoạch kinh doanh với tổng doanh thu 4.243 tỷ đồng, tăng 5,4% so với cùng kỳ, lợi nhuận sau thuế của công ty mẹ dự kiến 702 tỷ đồng, tăng 8% so với thực hiện trong năm 2024. Trong đó, tổng sản lượng dự kiến hơn 1,5 triệu TEU.