Xin chào Cô Chú Anh Chị.,

Chào mừng đến với chia sẻ tiếp theo của Hưng Đạo Investment!

Có 4 loại doanh nghiệp: Nên quan tâm trong giai đoạn UPTREND.

- Doanh nghiệp tốt cực điểm rồi “hết”, tăng trưởng nhờ “1 cục lợi nhuận do gặp thời” rồi hết. (Mô hình cây thông)

- Doanh nghiệp Tốt cực điểm đến giới hạn. (Chỉ hơi hưởng ứng cùng thị trường)

- Doanh nghiệp đang trên đà thay đổi tốc độ tăng trưởng, luôn duy trì sự tăng trưởng doanh thu và lợi nhuận (Tăng đều và nhỉnh hơn thị trường). Tận dụng thị trường để tạo đà tăng tốc cho doanh nghiệp

- Cuối cùng là doanh nghiệp “xấu cực điểm”, những đang có sự thay đổi, chờ thời trong “hộp đen”, chưa nhiều người quan tâm - hoặc đang BỊ THỊ TRƯỜNG NHÌN NHẬN SAI (ra nhiều thông tin xấu có chủ đích gom hàng - dù bản chất đang tốt lên), có tiềm năng tăng trưởng 3-7 năm tới. (Đôi khi nhầm lẫn với PENNY - hàng đầu cơ). Giá cổ phiếu có thể tăng 20 -50 lần. Tận dụng thị trường uptrend hoặc thay đổi ngành để "sống lại"

**

HNG liệu rằng đang thuộc vào LOẠI HÌNH DOANH NGHIỆP NÀO?

**

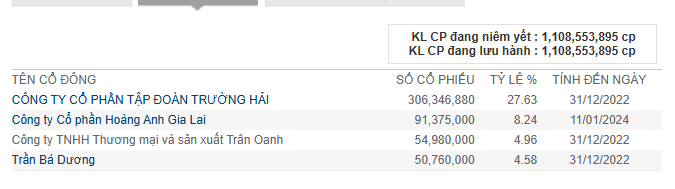

1/ Ban lãnh đạo: HNG hiện tại đang thuộc sở hữu của Thaco TRường Hải

HNG bán cho THACO 35% giá ~11.000-13.000đ/CP vào năm 2018 đến năm 2020 thì bắt đầu vào tiếp quản HNG

THACO đã dán tiếp bơm vào HNG hơn 15.000 tỷ trong 8 năm vưa qua + các thỏa thuận mua cổ phiếu khác.

Hiện nay THACO đang thu lại lợi nhuận “thông qua lãi vay” từ HNG(phàn 3 báo cáo tài chính, chúng tôi sẽ làm rõ hơn)

Trong phần vốn chủ sở hữu này chúng tôi chỉ muốn làm rõ Sở hữu HNG hiện nay phần lớn đang là THACO Trường Hải Nắm Giữ. Mục tiêu của Trường Hải là nắm giữ nhiều NHẤT CÓ THỂ cổ phần từ HNG.

- Chúng tôi ước tính THACO đang nắm giữ trên 40% vốn hóa + Bầu Đức nắm giữ trên 15% vốn hóa, còn lại NĐT kẹp hàng hoặc đầu tư HNG ~ 10-15% DN. Tạo lập thị trường nắm giữ tối đa ~ 30% số lượng CP lưu hành ~ 300 triệu CP của HNG (chúng ta ước tính như này để tìm kiếm những phiên xác nhận, gom, đẩy, phân phối sau này trên thị trường)

Chúng tôi ước tính THACO bỏ ra từ 10.000 đ/CP - 13.000 đ/CP

2/ Sản phẩm kinh doanh và khả năng mở rộng thị trường của HNG

- HNG hiện nay kinh doanh trên các mảng sau: Chăn nuôi bò thịt(mới dự kiến phát sinh doanh thu từ cuối 2025), trồng cây ăn quả, cao su và mía đường.

Tính chung 6 tháng đầu năm 2025, HAGL Agrico ghi nhận doanh thu thuần 217 tỷ đồng, tăng 48%. Tuy vậy, doanh thu này mới hoàn thành khoảng 20% kế hoạch năm. Cơ cấu doanh thu phần lớn đến từ mảng bán trái cây (chiếm 71%), cao su (28%), còn lại là dịch vụ và vật tư. Lợi nhuận sau thuế lũy kế nửa đầu năm là âm 198 tỷ đồng, cải thiện so với mức lỗ 364 tỷ đồng cùng kỳ.

HNG hướng đến Thị trường Trung Quốc(80% hoa quả) xuất khẩu.

3/ Báo cáo tài chính: Đây là mảng khiến thị trường e ngại nhất. HNG LỖ LŨY KẾ 9000 tỷ, HNG CHỈ CÒN CÁI XÁC, HNG quý A lãi nhẹ nhưng vẫn LỖ LŨY KẾ 10.000 tỷ…đây là các tiêu đề mà báo trí và truyền thông sẽ nhắc đến mỗi khi nói về HNG như một “câu truyện truyền kỳ võ lâm” khi nói đến doanh nghiệp này!

Vậy thực tế HNG nợ và Lỗ như thế nào?

Như tiêu đề chúng tôi cũng đồng ý “HNG như cái xác” - đang được THACO “thổi hồn vào” 5 năm qua. Và chúng ta đầu tư vào nó “vì thấy rằng cái xác này SẼ SỐNG LẠI”

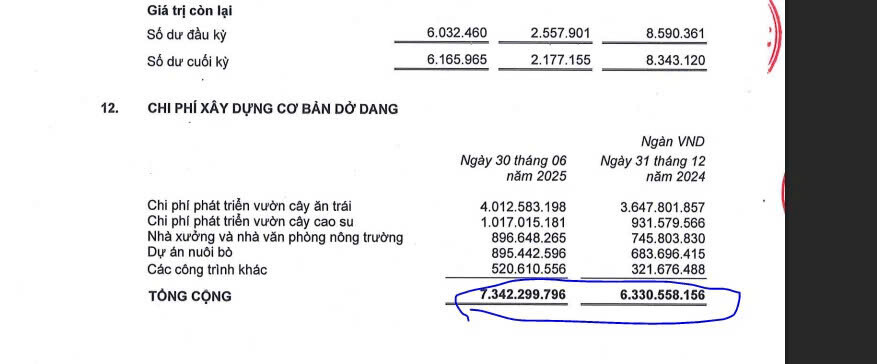

Cơ cấu tài sản HNG tăng từ 12.000 tỷ năm 2021, hiện nay lên 14.000 tỷ năm 2024 và 18.000 tỷ năm 2025

Hàng tồn kho của HNG quý gần nhất tăng lên 2000 tỷ

Tài sản cơ bản dở dang của HNG 2025 lên lại mức 7300 tỷ(những lần trước là ảo, lần này được kỳ vọng là thật "đàn bò của Trần BÁ Dương"Vinamilk (VNM), HAGL Agrico (HNG) “chạy đua” giải bài toán nhập khẩu thịt bò của Việt Nam

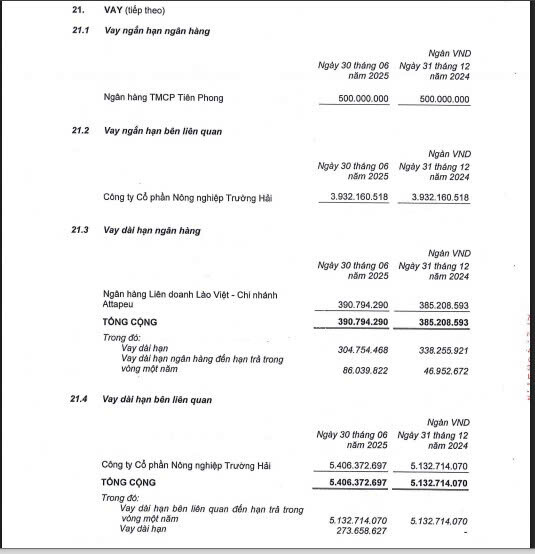

Nợ của HNG có giai đoạn lên cao nhất 15.000 tỷ, hiện đã giảm về ~ 10.000 tỷ(với 90% nợ là vay của THACO trường hải)VAY CỦA HNG HIỆN KHÔNG ĐÁNG SỢ - 90% LÀ VAY TỪ TRƯỜNG HẢI

CÓ NGHĨA TRƯỜNG HẢI ĐANG KINH DOANH VÀ THU LỢI NHUẬN TRÊN “XÁC CỦA HNG”

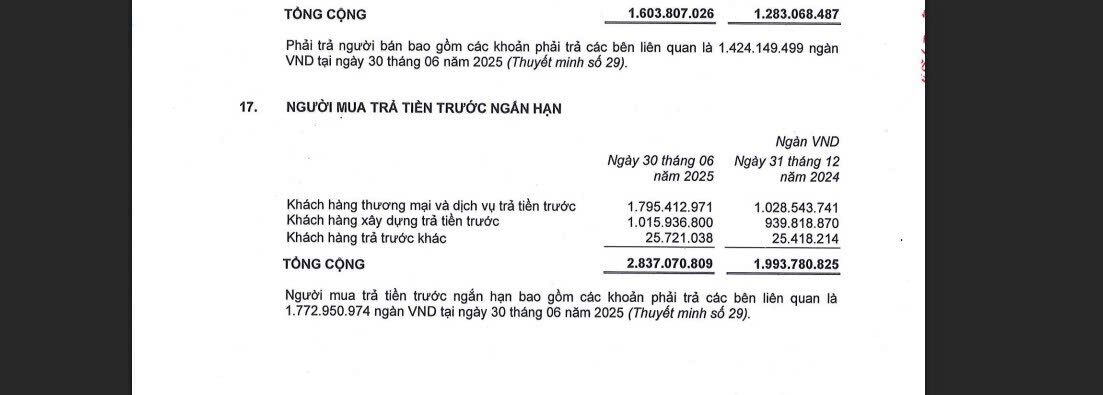

Ngoài ra, các khoản người mua trả tiền trước của HNG cũng đang tăng mạnh trong quý gần nhất Q2/2025

Như vậy, có thể thấy HNG đang thay đổi lớn theo hướng tích cực, kỹ lượng hơn nữa AE nhắn tôi 0938…ba86283

4 Về thị trường chung, định giá, kế hoạch mua bán cổ phiếu này:

Lý do nào kỳ vọng HNG sẽ tăng giá?

Nếu HNG đang là 1 CP bluechip thì HNG đang gặp vấn đề lớn - điều này sẽ giảm sự quan tâm của Quỹ trong tương lai. Tuy nhiên, hiện HNG là một CP Penny với cổ đông phần lớn là thaco (40-50%) và Bầu Đức (10%). Thì nó đang là một doanh nghiệp ĐANG TÁI CƠ CẤU và các con số về tài chính, doanh thu và thu nhập hiện tại không phải vấn đề. ĐỂ ĐẦU TƯ ĐƯỢC HNG ACE phải nhìn được tương lai, mà tương lai thì không nhìn chắc chắn được.

“Vẫn là câu nói mà chúng tôi theo đuổi trong đầu tư và trong trường hợp này rất đúng với HNG " chúng ta chỉ có thể biết chắc chắn nó tăng trong 1 năm tới, còn tuần tới hay tháng tới tăng hay không thì không ai chắc chắn được 100% được”

Thì hiện Thaco đang đặt nhiều tiền của vào HNG.

Điều này đảm bảo TÀI SẢN CỦA HNG “CÓ TỒN TẠI” trong DN - có lợi ích!

…

- Thành siêu cổ phiếu “NẾU BẦU ĐỨC BÁN NỐT” ~ 10% vốn về tay Thaco

- Trong thời kỳ ngành Nông nghiệp thực phẩm và thị trường chứng khoán Thăng Hoa sẽ dễ dàng có sóng “nếu Tha co” muốn. Họ sẽ “nhả bớt lợi nhuận” dành cho HNG. Để tạo tâm lý kỳ vọng cho Thị trường và Cổ Đông.

- Nhằm giảm lỗ lũy kế “dần dần”, tốt cho HNG trong dài hạn, trong thời kỳ Thị trường NÂng Hạng, Là thời điểm tốt nhất để NÂNG CAO GIÁ TRỊ DOANH NGHIỆP và VỊ THẾ CỦA DN KHI XUẤT KHẨU ra Thế Giới. Dự kiến HNG sẽ có thêm MẢNG BÒ ĐÓNG GÓP VÀO DOANH THU vào 2025 và đặc biệt từ 2026 trở đi.

- Giá vốn THACO mua HNG là 11-13k/CP từ trước năm 2020 giúp THACO đẹp mặt về tài chính hơn trong tương lai - nếu có kế hoạch niêm yết.

- Xu hướng “đóng góp THUẾ” vào Ngân Sách Nhà Nước từ các tập đoàn TƯ NHÂN trong 5 năm tới. Thaco hưởng ứng điều đó có “lợi cho danh tiếng tập đoàn”. (mặc dù THACO hiện vẫn là 1 trong nhưng DN đóng thuế lớn của VN mỗi năm). HNG là một “thương vụ Thâu Tóm mang tính CỨU HỘ”. Nó thành công là điều tốt cho THACO.

![]() Về cơ bản HNG hiện có 3 kịch bản:

Về cơ bản HNG hiện có 3 kịch bản:

1/ Tăng mạnh khi THACO thâu tóm hoàn toàn HNG(15% khả năng)

2/ Tăng bình thường lên mức định giá ngang giá THACO MUA 11-13(40-70% khả năng)

3/ Đi ngang và chỉnh nhẹ (10-15%)

ACE theo dõi HNG không, cùng bàn luận và trao đổi thêm nhé!