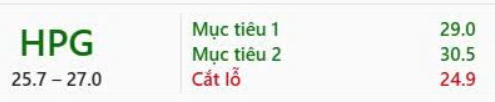

![]() HPG – Sản lượng bán thép 7T2025: Phục hồi rõ nét, bám sát kỳ vọng cả năm

HPG – Sản lượng bán thép 7T2025: Phục hồi rõ nét, bám sát kỳ vọng cả năm

CTCP Tập đoàn Hòa Phát (HPG) vừa công bố kết quả sản lượng bán tháng 7/2025 và lũy kế 7 tháng đầu năm, cho thấy sự phục hồi tích cực ở hầu hết các mảng sản phẩm, dù còn những điểm phân hóa giữa các phân khúc.

![]() Thép xây dựng – phục hồi nhờ bất động sản và đầu tư công

Thép xây dựng – phục hồi nhờ bất động sản và đầu tư công

- Tháng 7/2025, sản lượng đạt 371.000 tấn (+7% YoY, +15% MoM từ nền thấp tháng 6).

- Lũy kế 7T2025 đạt 2,8 triệu tấn (+10% YoY), hoàn thành 55% dự báo cả năm của chúng tôi.

- Động lực chính đến từ sự phục hồi từng bước của thị trường bất động sản cùng giải ngân đầu tư công mạnh mẽ.

- Tuy nhiên, chúng tôi dự báo nhu cầu Q3 sẽ chững lại do mùa mưa và “tháng Ngâu” (23/8 – 21/9), trước khi bật tăng trở lại trong Q4 – giai đoạn cao điểm xây dựng.

![]() HRC – tăng trưởng vượt trội, hưởng lợi từ dự án DQ2 và chính sách bảo hộ

HRC – tăng trưởng vượt trội, hưởng lợi từ dự án DQ2 và chính sách bảo hộ

- Tháng 7 đạt 389.000 tấn (+52% YoY, +31% MoM), tương ứng hiệu suất 76%.

- Lũy kế 7T2025 đạt 2,4 triệu tấn (+37% YoY, hiệu suất 74%), hoàn thành 48% kế hoạch năm.

- Động lực tăng trưởng:

- Giai đoạn 1 dự án DQ2 đi vào vận hành từ tháng 3/2025.

- Biện pháp phòng vệ thương mại AD20 giúp HRC khổ rộng trong nước cạnh tranh hơn so với nguồn nhập khẩu từ Trung Quốc.

- Triển vọng: sản lượng các tháng tới sẽ còn được củng cố khi giai đoạn 2 DQ2 dự kiến vận hành vào tháng 9/2025.

![]() Ống thép – tăng trưởng đều đặn

Ống thép – tăng trưởng đều đặn

- Lũy kế 7T2025 đạt 486.000 tấn (+26% YoY), hoàn thành 62% dự báo cả năm.

- Mức tăng này phù hợp với dự báo, phản ánh nhu cầu ổn định trong nước và xuất khẩu.

![]() Tôn mạ – điểm trừ nhẹ trong bức tranh tăng trưởng

Tôn mạ – điểm trừ nhẹ trong bức tranh tăng trưởng

- Lũy kế 7T2025 đạt 253.000 tấn (-5% YoY), nhưng đã hoàn thành 67% dự báo cả năm, cao hơn nhẹ so với kỳ vọng.

- Nguyên nhân chủ yếu do cạnh tranh gay gắt trên thị trường quốc tế và nhu cầu trong nước chưa thật sự bứt phá.

![]() Đánh giá tổng quan: Kết quả sản lượng 7T2025 của HPG nhìn chung phù hợp với kỳ vọng, với điểm nhấn đến từ HRC tăng trưởng vượt bậc và thép xây dựng duy trì đà phục hồi. Dù Q3 có thể chịu ảnh hưởng mùa vụ, chúng tôi kỳ vọng HPG sẽ bước vào giai đoạn tăng tốc trong Q4/2025, khi nhu cầu xây dựng hồi phục và dự án DQ2 giai đoạn 2 đi vào vận hành.

Đánh giá tổng quan: Kết quả sản lượng 7T2025 của HPG nhìn chung phù hợp với kỳ vọng, với điểm nhấn đến từ HRC tăng trưởng vượt bậc và thép xây dựng duy trì đà phục hồi. Dù Q3 có thể chịu ảnh hưởng mùa vụ, chúng tôi kỳ vọng HPG sẽ bước vào giai đoạn tăng tốc trong Q4/2025, khi nhu cầu xây dựng hồi phục và dự án DQ2 giai đoạn 2 đi vào vận hành.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.