Bài viết liên quan:

- Vietnam Airlines (HVN): Vực dậy mạnh mẽ từ cõi chết - Hành trình “cất cánh” hậu dịch

- Vietjet Air (VJC): Mở rộng đội bay & đường bay - Tăng trưởng cùng với ngành du lịch

- Điểm sáng của Vietjet: Mảng kinh doanh cốt lõi cải thiệt rõ rệt - Không còn phụ thuộc vào hoạt động Sale and Leaseback

Nhắc đến nhóm ngành có mức tăng trưởng bền vững trong dài hạn chắc hẳn đa phần nhà đầu tư đều liên tưởng đến ngành công nghệ với doanh nghiệp tiêu biểu đầu ngành là FPT với mức tăng trưởng lợi nhuận trung bình ~20%/năm duy trì trong suốt gần 20 năm nay.

Nhưng chắc cũng có nhiều nhà đầu tư liên tưởng đến một nhóm ngành khác, dù biến động lợi nhuận của ngành này khá thất thường nhưng vẫn duy trì được mức tăng trưởng đều đặn trong suốt hơn 15 năm qua: Ngành Hàng không.

1) Giai đoạn 2020 - 2022: Cơn ác mộng của ngành hàng không - Đại dịch COVID-19

- Đây có lẽ là thời kỳ đen tối nhất của ngành hàng không thế giới nói chung và Việt Nam nói riêng khi mà mọi hoạt động du lịch đều phải đóng băng, các hãng hàng không buộc dừng mọi hoạt động kinh doanh trong khi vẫn phải chịu các chi phí khổng lồ gây thiệt hại hàng chục nghìn tỷ đồng.

- Chịu ảnh hưởng nặng nề nhất có lẽ là hãng hàng không quốc gia Vietnam Airlines (HVN) với khoản lỗ lũy kế trong 3 năm 2020 - 2022 lên đến gần 36.000 tỷ đồng, khiến cho vốn chủ sở hữu của HVN về mức âm kể từ đầu năm 2022 và kéo dài tình trạng âm vốn chủ trong hơn 3 năm đến Q3/2025 thì HVN mới chính thức thoát âm vốn chủ sở hữu.

2) Giai đoạn 2023: Điểm sáng đầu tiên sau cơn bão

-

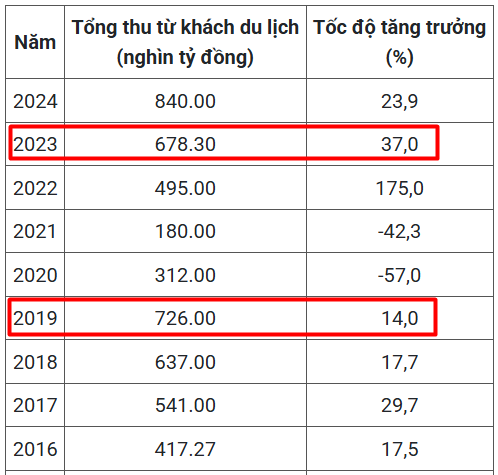

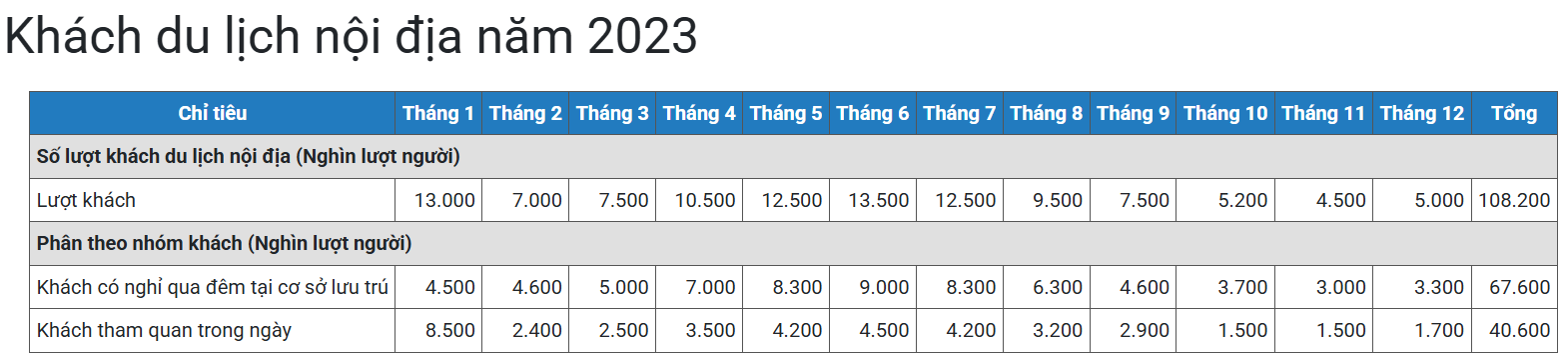

Hậu dịch COVID, số liệu khách du lịch ghi nhận mức phục hồi cải thiện tích cực: Cụ thể, tổng lượt khách du lịch nội địa năm 2023 ghi nhận 108,2 triệu lượt (mức cao nhất lịch sử, cao hơn cả năm 2019 trước khi bùng dịch). Tổng thu từ khách du lịch ghi nhận 678,3 nghìn tỷ đồng (mức cao thứ hai sau năm 2019 trước dịch), nguyên nhân chủ yếu do lượt khách quốc tế vẫn chưa phục hồi mạnh mẽ.

-

Các hãng hàng không bắt đầu có sự hồi phục đầu tiên trong kết quả kinh doanh sau 3 năm đại dịch: Vietjet lần đầu ghi nhận LNST hàng trăm tỷ sau 3 năm khó khăn, Vietnam Airlines đã giảm lỗ một nửa về còn hàng nghìn tỷ sau 3 năm đều ghi nhận lỗ hàng chục nghìn tỷ đồng. Nhờ sức khỏe tài chính lành mạnh và lợi thế kinh doanh độc quyền, ACV có tốc độ phục hồi cực kỳ ấn tượng khi ghi nhận doanh thu và LNST đạt mức cao kỷ lục.

3) Giai đoạn 2024 - 2025: Pha lội ngược dòng và hồi phục mãnh liệt sau giai đoạn khó khăn nhất

Từ năm 2024, ngành du lịch và hàng không chứng kiến tốc độ phục hồi vượt kỳ vọng thể hiện sức sống cũng như tiềm năng tăng trưởng mãnh liệt của ngành. Cụ thể:

-

Lượt khách du lịch nội địa tiếp tục ghi nhận mức cao nhất lịch sử mới với tổng 110 triệu lượt khách trong năm 2024, và 130,5 triệu lượt khách trong 11 tháng của năm 2025.

-

Lượt khách quốc tế đến Việt Nam ghi nhận hơn 17,5 triệu lượt trong năm 2024 (gần bằng với con số kỷ lục năm 2019 là 18 triệu lượt). Trong 11 tháng năm 2025, tổng lượt khách quốc tế đến Việt Nam ghi nhận hơn 19,1 triệu lượt khách, đây là con số cao kỷ lục mới từ trước đến nay, trong đó lượt khách di chuyển bằng đường hàng không chiếm ~85% tổng lượt khách quốc tế.

-

Tình hình kinh doanh của các doanh nghiệp hàng không cũng hồi phục ấn tượng kể từ 2024: VJC lần đầu ghi nhận LNST hàng nghìn tỷ sau 4 năm kinh doanh khó khăn, HVN ghi nhận LNST đột biến gần 8.000 tỷ đồng nhờ được xóa khoản nợ khổng lồ khi mà Pacific Airlines trả tàu bay (tổng trị giá ước tính 5.000 tỷ đồng), ACV với lợi thế kinh doanh độc quyền và tài chính mạnh mẽ đương nhiên tiếp tục ghi nhận kết quả kinh doanh đạt mức cao kỷ lục.

-

Lũy kế 9 tháng đầu năm 2025, VJC ghi nhận LNST tăng trưởng 15% svck, HVN ghi nhận LNST tăng trưởng 15% svck, và ACV ghi nhận LNST tăng trưởng 5% svck.

4) Bức tranh tăng trưởng dài hạn của ngành Du lịch - Hàng không:

-

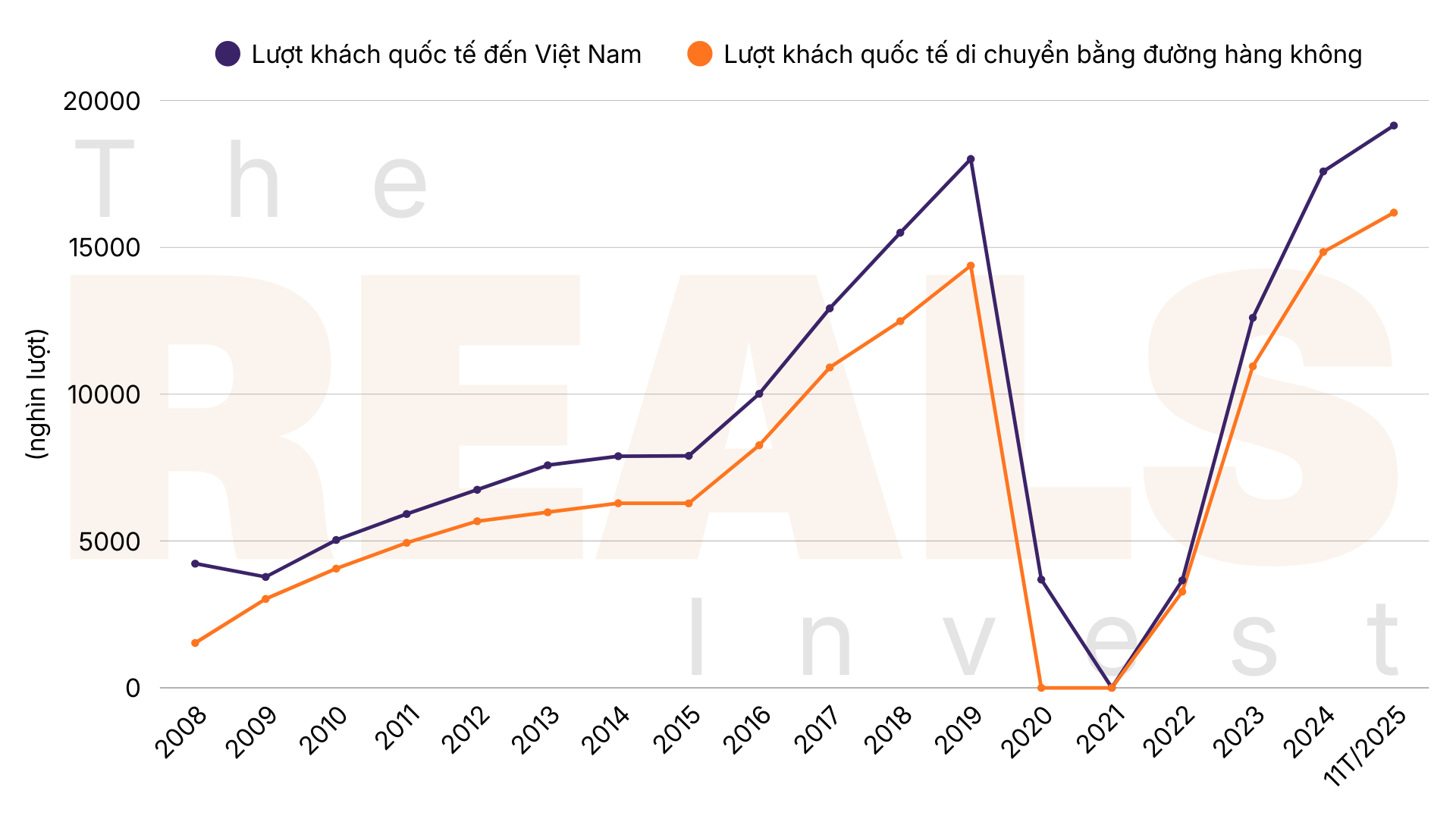

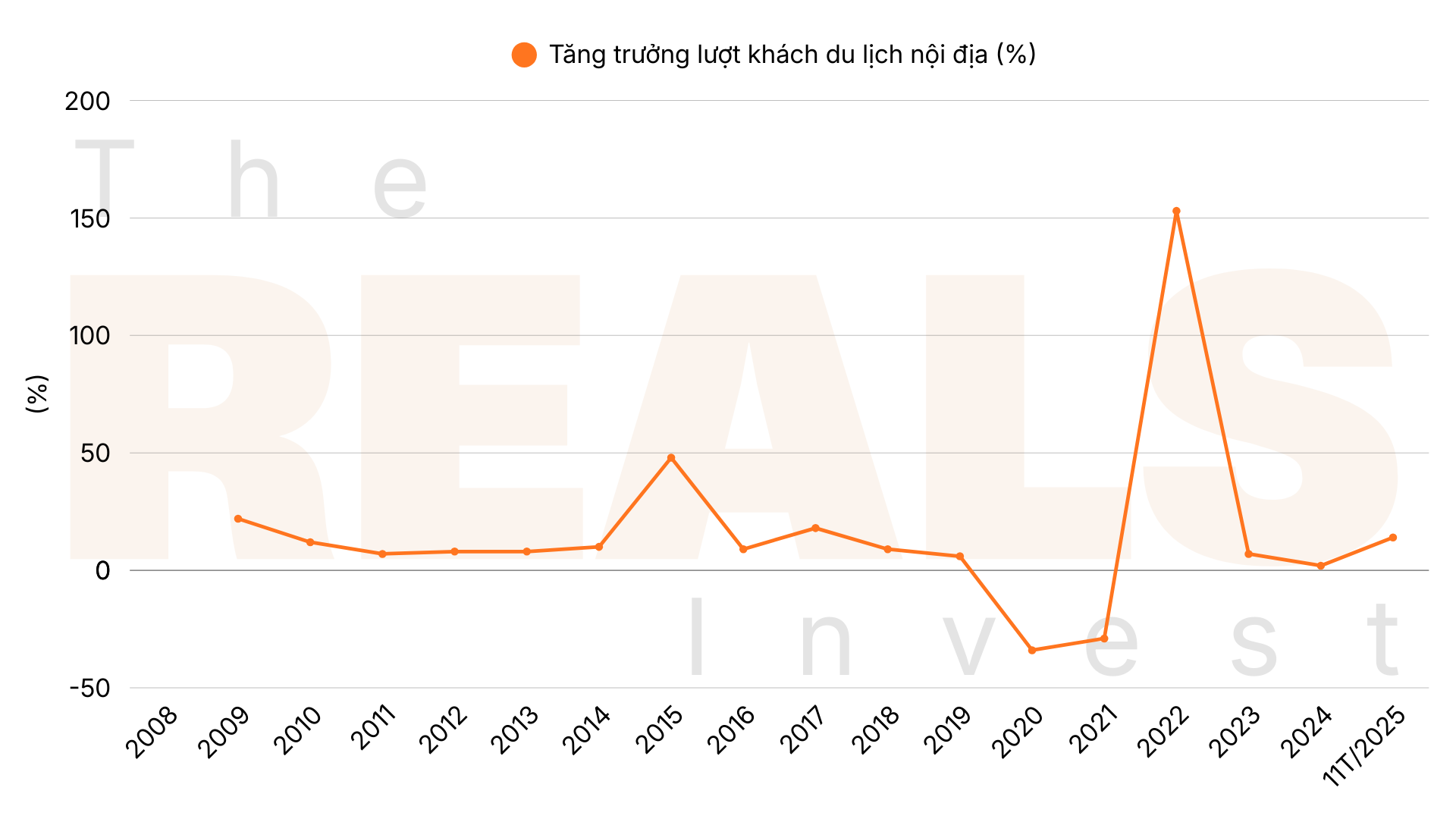

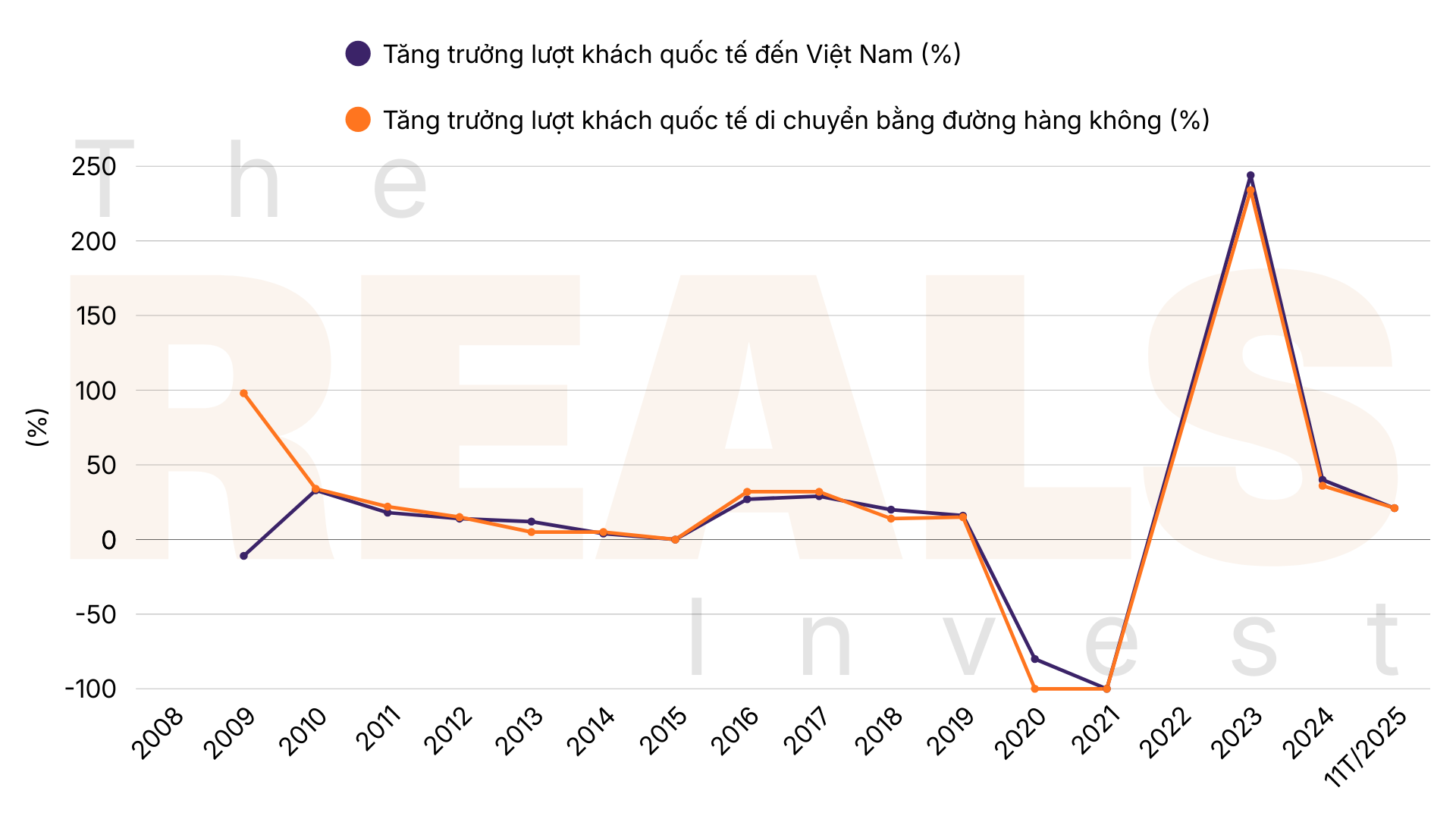

Nhìn lại bức tranh dài hạn của ngành du lịch - hàng không trong gần 2 thập kỷ qua (kể từ 2008): Nếu không tính giai đoạn đại dịch 2020 - 2022 thì gần như ngành du lịch & hàng không Việt Nam đều có mức tăng trưởng dương qua tất cả các năm. Việc lượt khách du lịch liên tục tăng trưởng đương nhiên cũng sẽ kéo theo lượt khách di chuyển bằng đường hàng không tăng cao (có thể xem ảnh dưới thể hiện mối liên hệ giữa lượt khách quốc tế đến Việt Nam và lượt khách quốc tế di chuyển bằng đường hàng không).

→ Những con số biết nói trên đã khẳng định sức hút cũng như tiềm năng to lớn của ngành du lịch & hàng không Việt Nam vẫn còn rất nhiều tiềm năng tăng trưởng trong tương lai và đang được khai thác rất tốt.

- Đầu năm 2025, Phó Thủ tướng Chính phủ Lê Thành Long đã ký Quyết định số 382/QĐ-TTg ban hành Kế hoạch thực hiện Quy hoạch hệ thống du lịch thời kỳ 2021 - 2030, tầm nhìn đến năm 2045. Dự kiến vào năm 2030, Việt Nam sẽ đón gần 200 triệu lượt khách du lịch trong và ngoài nước với tổng thu ước đạt 2.630 nghìn tỷ đồng. Đồng thời, ngành du lịch sẽ đóng góp 13 - 14% GDP năm 2030.

→ Bức tranh ngành Du lịch - Hàng không Việt Nam vẫn duy trì mức tăng trưởng tích cực về mặt dài hạn, đồng thời đang được Chính phủ đặt mục tiêu tăng trưởng rõ ràng.

5) Giai đoạn bức tốc 2025 - 2030: Cuộc đua tăng vốn để mở rộng đội tàu bay và tranh giành thị phần

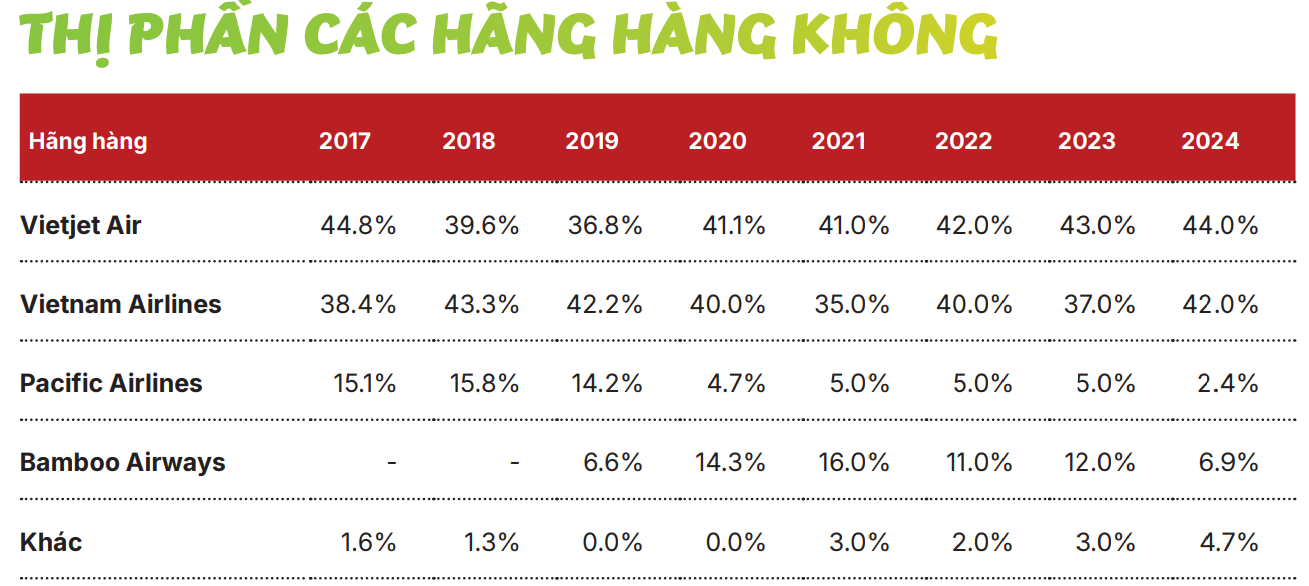

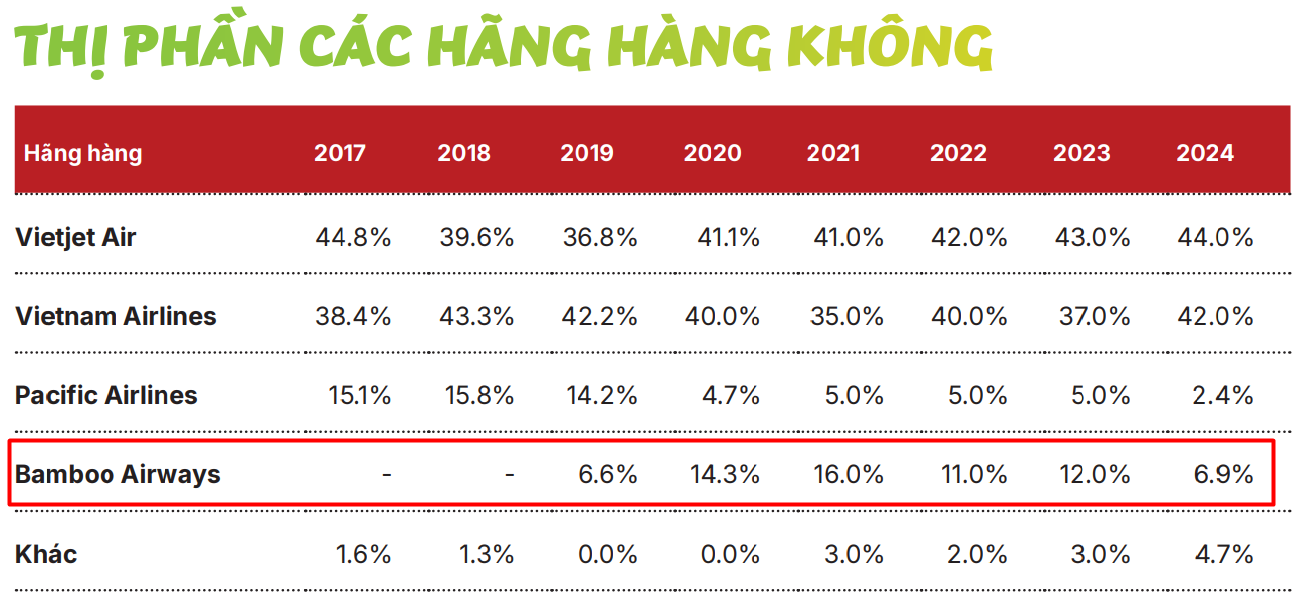

Tính đến hết năm 2024, thị phần hàng không Việt Nam vẫn được chiếm lĩnh bởi 2 ông lớn là Vietjet Air và Vietnam Airlines với thị phần lần lượt là 44% và 42%. Năm 2025, ngoài kết quả kinh doanh tăng trưởng vượt trội, các ông lớn hàng không còn đặt kế hoạch đẩy mạnh mở rộng đội tàu bay với những đơn hàng từ Boeing và Airbus giá trị lên đến hàng trăm nghìn tỷ đồng.

a) Vietjet Air (VJC):

-

Cuối năm 2024, VJC phê duyệt phương án phát hành trái phiếu riêng lẻ trị giá 2.000 tỷ đồng, sau đó trong năm 2025 VJC tiếp tục phê duyệt 2 đợt phá hành trái phiếu riêng lẻ với giá trị lần lượt là 3.000 tỷ đồng và 5.000 tỷ đồng.

-

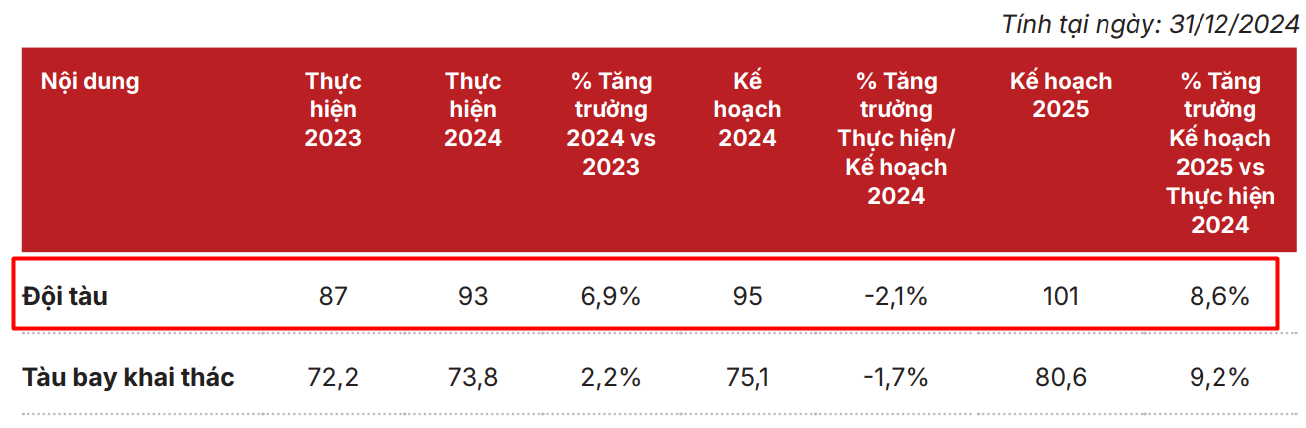

Kế hoạch mở rộng đội bay lên 101 tàu bay vào cuối năm 2025, tăng từ 93 tàu bay vào cuối năm 2024. Vietjet đã ký hợp đồng đặt mua 20 máy bay thân rộng thế hệ mới A330neo (A330-900) với tổng trị giá 7,4 tỉ USD, sau đó đặt hàng thêm 20 tàu bay thân rộng A330neo, nâng tổng số đơn đặt hàng tàu bay thân rộng lên 40 chiếc; Tháng 06/2025, Vietjet và hãng sản xuất máy bay Airbus tiếp tục công bố đơn đặt hàng lớn, gồm 100 máy bay và 50 quyền chọn mua A321neo mới.

-

Vietjet và Boeing cũng đã đạt được thỏa thuận sửa đổi để bàn giao 50 tàu bay Boeing 737 cho Vietjet Thái Lan, một phần của hợp đồng 200 tàu bay đã ký trước đó. Gần đây nhất, vào tháng 9/2025, Vietjet nhận bàn giao tàu bay Boeing 737-8 đầu tiên trong đơn đặt hàng 200 chiếc trị giá 32 tỷ USD.

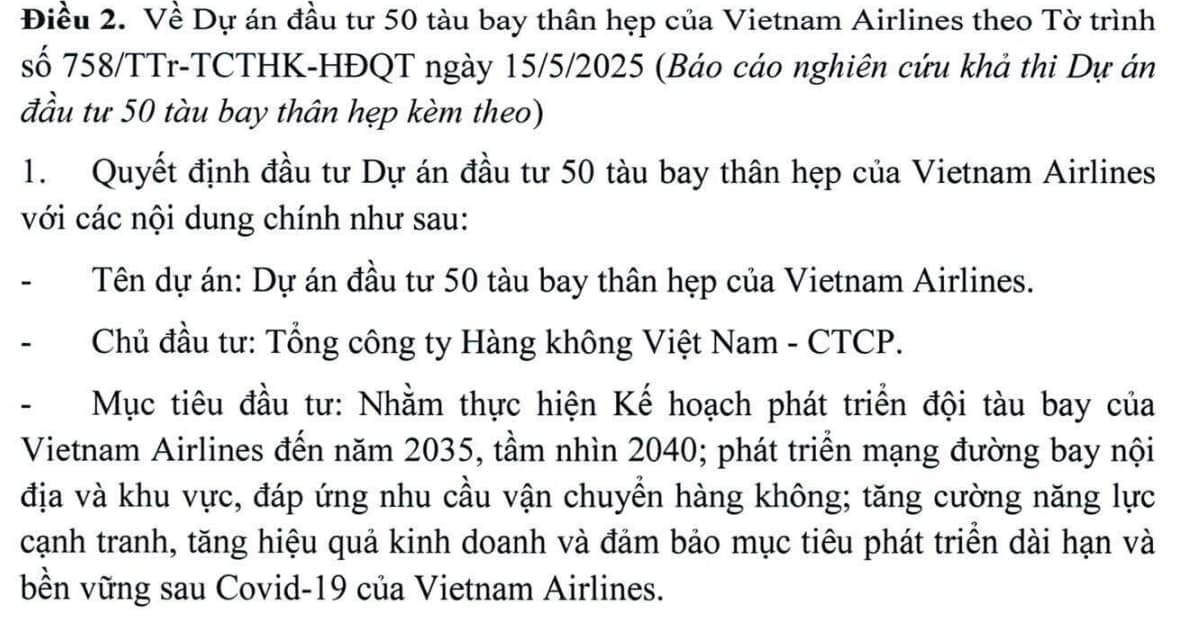

b) Vietnam Airlines (HVN):

-

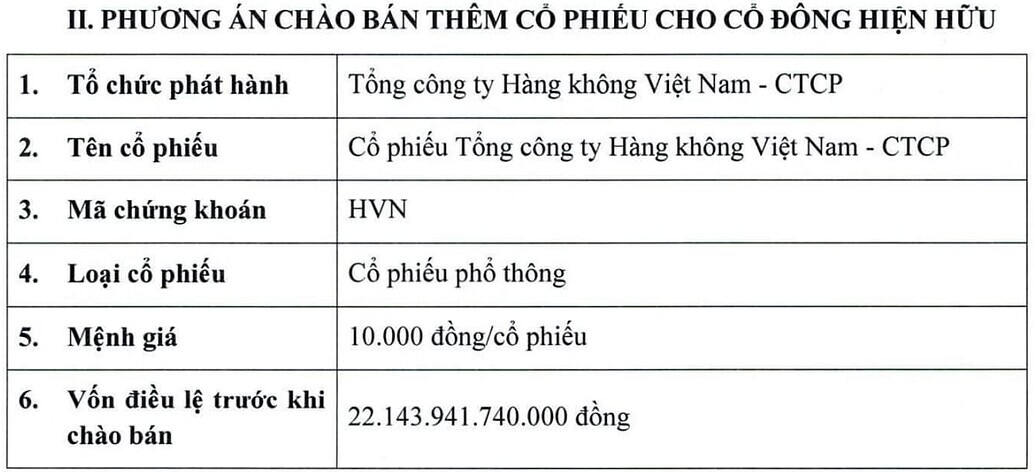

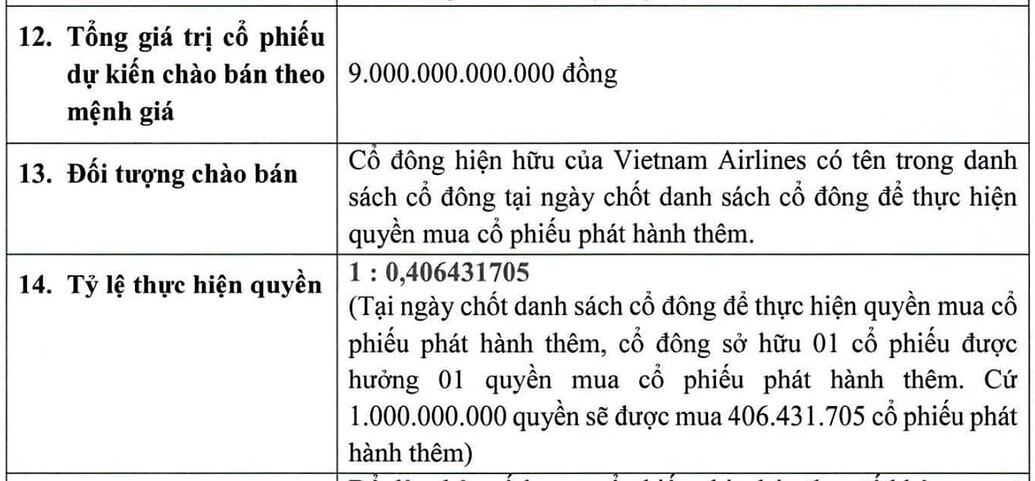

Tháng 7 vừa rồi, HVN vừa chào bán thành công 900 triệu cổ phiếu phát hành thêm cho cổ đông hiện hữu, tổng giá trị thu về gần 9.000 tỷ đồng.

-

Tại ĐHCĐ bất thường năm 2025, các cổ đông của Vietnam Airlines đã nhất trí cho kế hoạch mua 50 máy bay thân hẹp (từ 160 - 200 ghế) mới 100%, tương đương A320Neo (Airbus)/ B737Max8 (Boeing), bao gồm động cơ treo trên cánh, các thiết bị chọn thêm và 10 động cơ dự phòng (ĐCDP). Theo kế hoạch, đến năm 2030, HVN nhận 10 tàu bay mới và 2 ĐCDP; năm 2031 và 2032 đều nhận 18 tàu bay và 4 ĐCDP. Tổng mức đầu tư của thương vụ là 3,6 tỷ USD (khoảng 92.380 tỷ đồng).

c) Các hãng hàng không nhỏ khác:

- Ngoài 2 ông lớn là Vietjet và Vietnam Airlines, thì các hãng hàng không với quy mô nhỏ hơn cũng bắt đầu triển khai đẩy mạnh hoạt động kinh doanh cho giai đoạn sắp tới. Điển hình là Vietravel với mục tiêu mở rộng đội tàu bay, hay là sự trở lại của ông Trịnh Văn Quyết với hãng hàng không Bamboo Airways (hãng bay đã từng chiếm thị phần >10% ở giai đoạn 2020 - 2023, và chiếm 7% thị phần tính đến 2024).

6) Luận điểm đầu tư của riêng từng cổ phiếu hàng không cho giai đoạn 2026 - 2030:

Vietnam Airlines (HVN): Bài phân tích chi tiết của team: Vietnam Airlines (HVN): Vực dậy mạnh mẽ từ cõi chết - Hành trình “cất cánh” hậu dịch

- Lợi thế là hãng hàng không quốc gia thuộc quản lý của Nhà nước với nhiều “đặc quyền” chỉ HVN mới có, điển hình là thoát khỏi cửa hủy bỏ niêm yết khi mà HVN liên tục lỗ nặng đến âm vốn chủ sở hữu trong giai đoạn 2020 - 2022.

- Huy động được nguồn vốn gần 9.000 tỷ đồng từ việc chào bán cổ phiếu phát hành thêm, giúp cải thiện các khó khăn tài chính, đồng thời để hỗ trợ cho hoạt động kinh doanh trong giai đoạn sắp tới với kế hoạch mở rộng đội tàu bay.

- Kết quả kinh doanh 2025 tăng trưởng cao kỷ lục cho thấy hoạt động kinh doanh cốt lõi của HVN đang cho ra hiệu quả ấn tượng, đồng thời HVN đã chính thức thoát khỏi tình trạng âm vốn chủ sở hữu từ Q3/2025 cho thấy tình hình tài chính của công ty đang ngày càng sáng cửa hơn.

Vietjet Air (VJC): Bài phân tích chi tiết của team: Vietjet Air (VJC): Mở rộng đội bay & đường bay - Tăng trưởng cùng với ngành du lịch & Điểm sáng của Vietjet: Mảng kinh doanh cốt lõi cải thiệt rõ rệt - Không còn phụ thuộc vào hoạt động Sale and Leaseback

- Lợi thế với mô hình hàng không giá rẻ (LCC) giúp Vietjet thu hút được tệp khách hàng lớn nhờ giá vé cạnh tranh và duy trì top 1 thị phần khách hàng trong nước cũng như là quốc tế.

- Kế hoạch mở rộng đội tàu bay với những đơn đặt hàng giá trị hàng trăm nghìn tỷ, giúp Vietjet tăng quy mô khai thác cũng như mở rộng thị phần.

- Lợi thế từ HDBank thuộc cùng hệ sinh thái Sovico của bà Nguyễn Thị Phương Thảo giúp VJC dễ dàng hơn trong việc huy động vốn. Tính đến Q3/2025, HDBank chiếm ~48% tổng các khoản vay ngân hàng của VJC.

- Mảng kinh doanh cốt lõi tăng trưởng rõ rệt, không còn phụ thuộc vào nghiệp phụ tài chính “Sale and Leaseback” để làm đẹp kết quả kinh doanh nữa.

Tổng Công ty Cảng hàng không Việt Nam (ACV): Team sẽ ra bài phân tích chi tiết sau

- Lợi thế mạnh mẽ nhờ kinh doanh độc quyền, khi mà ACV quản lý hầu hết tất cả các sân bay trong nước, bao gồm cả siêu dự án sân bay quốc tế Long Thành trong tương lai.

- Sức khỏe tài chính & Cơ cấu nguồn vốn cực kỳ lành mạnh: Đòn bẫy tài chính thấp, nợ vay & nợ chiếm dụng chỉ chiếm ~23% tổng nguồn vốn.

- Kết quả kinh doanh tăng trưởng tích cực và ổn định: Nếu không tính giai đoạn dịch COVID 2020 - 2022 thì mức tăng trưởng LNST của ACV duy trì từ 20% - 60%/năm.

- Tỷ giá JPY/VND giảm mạnh giúp giảm lỗ tỷ giá cho ACV, do nợ dài hạn của ACV chủ yếu đến từ nguồn vốn ODA (dùng đồng Yên Nhật). Từ đầu tháng 10/2025 đến hiện tại thì tỷ giá JPY/VND đã giảm gần 7%.

7) Tiềm năng từ sân bay Long Thành, bản lề cho một thời kỳ mới của ngành hàng không:

- Sự ra đời của cảng hàng không quốc tế Long Thành sẽ giải quyết được đáng kể cho tình trạng quá tải của sân bay Tân Sơn Nhất, đặc biệt ở những mùa cao điểm nhờ vị trí chỉ cách nhau hơn 40km. Sân bay quốc tế Long Thành được xây dựng tại tỉnh Đồng Nai trên diện tích khoảng 5.000 ha với tổng mức đầu tư hơn 336.000 tỷ đồng, chia làm 3 giai đoạn.

- Tại giai đoạn 1, sân bay Long Thành có công suất phục vụ 25 triệu lượt khách và 1,2 triệu tấn hàng hóa một năm. Giai đoạn 2 của sân bay dự kiến hoàn thành năm 2035, với thêm một nhà ga hành khách, một đường bay để nâng công suất lên 50 triệu lượt khách và 1,5 triệu tấn hàng hóa một năm. Giai đoạn cuối cùng sẽ giúp sân bay có khả năng phục vụ 100 triệu lượt khách và 5 triệu tấn hàng hóa mỗi năm vào 2030-2040.

- Sau 5 năm liên tục đẩy nhanh tiến độ thi công gắn với bảo đảm chất lượng “công trình thế kỷ” biểu tượng cho khát vọng đất nước tiến vào kỷ nguyên mới. Sân bay Long Thành sẽ chính thức đón chuyến bay kỹ thuật đầu tiên vào ngày 19/12. Cột mốc quan trọng này thúc đẩy các đơn vị liên quan gấp rút phấn đấu về đích, hoàn thiện toàn bộ hạ tầng kỹ thuật để sớm đưa công trình vào khai thác thương mại trong nửa đầu năm 2026.

8) Rủi ro/thách thức của ngành hàng không:

Để bài viết này mang tính khách quan và không theo hướng quan điểm một chiều, thì ngoài những cơ hội tiềm năng trước mắt đã nêu ở trên, luôn có tiềm ẩn những rủi ro/thách thức cần được lưu tâm:

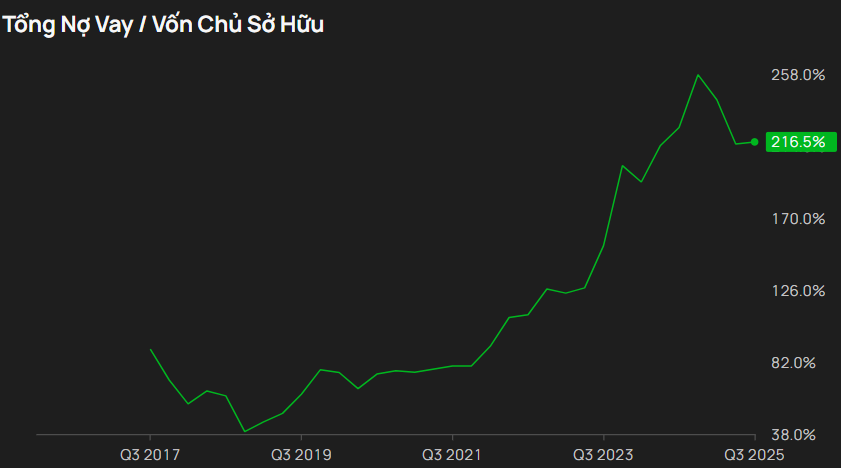

-

Việc các hãng hàng không liên tục huy động vốn để tăng quy mô kinh doanh có thể dẫn đến các rủi ro về áp lực thanh toán. Điển hình là VJC với đòn bẫy tài chính liên tục tăng cao từ trước dịch đến hiện tại, tỷ lệ Nợ vay/VCSH của VJC tính đến Q3/2025 đã đạt 217%, một mức đòn bẫy khá rủi ro, và trong tương lai đòn bẫy tài chính của VJC tiếp tục tăng là khả thi vì hãng đang đẩy mạnh mở rộng đội tàu bay với nhiều đơn hàng giá trị lớn.

-

Áp lực cạnh tranh với các đối thủ quốc tế: Các hãng hàng không quốc tế của các nước bạn như Thái Lan, Đài Loan, Singapore, Hàn Quốc, v.v… cũng đang gia tăng tần suất cho các đường bay đến Việt Nam, đặc biệt khi sân bay quốc tế Long Thành chính thức được vận hành thì sẽ càng thu hút thêm các hãng hàng không quốc tế sang thị trường Việt Nam, điều này làm tăng áp lực cạnh tranh cho các hãng hàng không Việt Nam khi mà phải giành cả thị phần từ các hãng bay quốc tế chứ không chỉ nội địa.

-

Biến động giá nhiêu liệu khó lường có thể tác động đến biên lợi nhuận của các hãng hàng không: Kể từ năm 2022, giá dầu WTI và dầu Brent đều trong xu hướng giảm lớn, với mức giảm hơn 50% kể từ đỉnh tháng 3/2022, hiện tại giá dầu WTI và dầu Brent đang ở gần mức thấp nhất 5 năm trở lại đây kể từ đầu năm 2021, điều này hỗ trợ rất nhiều cho biên lợi nhuận của các doanh nghiệp hàng không nói chung do chi phí nhiên liệu giảm đi đáng kể. Tuy nhiên với tình hình biến động chính trị thế giới khó lường từ xung đột giữa Nga và Ukraine, hay là khu vực Trung Đông cũng có thể khiến cho giá dầu tăng bất cứ lúc nào, gây ảnh hưởng đến biên lợi nhuận của các hãng bay do phát sinh tăng thêm chi phí nhiên liệu.

-

Hoạt động hàng không phụ thuộc rất nhiều vào yếu tố thời tiết, do đó khi thời tiết trở xấu (bão, lũ,…) sẽ gây ảnh hưởng đến hoạt động kinh doanh của các hãng hàng không do không thể cất cánh trong điều kiện thời tiết xấu, đồng thời nhu cầu du lịch của khách hàng cũng giảm mạnh trong mùa bão kéo theo doanh số bán vé máy bay giảm mạnh. Tính chất khí hậu của Việt Nam thường xuyên xuất hiện bão mạnh trong khoảng nửa cuối năm, điển hình trong nửa cuối năm 2025 tần suất bão tại khu vực miền bắc và trung diễn ra khá thường xuyên, gây ảnh hưởng nhiều đến các hoạt động du lịch & hàng không. Kết quả kinh doanh quý 3/2025 của 2 ông lớn là VJC và HVN cũng ghi nhận suy giảm mạnh lần lượt là -44% và -20% svck, giảm -51% và -78% so với quý trước.

→ Tóm lại, năm 2025 đánh dấu bước ngoặt đầu tiên của ngành hàng không với các số liệu cho thấy tốc độ hồi phục ấn tượng hậu dịch COVID-19, nhiều con số tăng cao kỷ lục thể hiện mức tăng trưởng đáng kinh ngạc và tiềm năng phát triển rộng lớn của ngành du lịch & hàng không Việt Nam. Đồng thời, với mục tiêu của Chính phủ kỳ vọng trong tương lai, ngành du lịch sẽ đóng góp 13% - 14% GDP năm 2030 và tổng thu từ ngành du lịch ước đạt hơn 2,6 triệu tỷ đồng sẽ là động lực rất lớn cho nhóm ngành du lịch nói chung và hàng không nói riêng.

Một số bài viết phân tích cổ phiếu ngành hàng không của team:

- Vietnam Airlines (HVN): Vực dậy mạnh mẽ từ cõi chết - Hành trình “cất cánh” hậu dịch

- Vietjet Air (VJC): Mở rộng đội bay & đường bay - Tăng trưởng cùng với ngành du lịch

- Điểm sáng của Vietjet: Mảng kinh doanh cốt lõi cải thiệt rõ rệt - Không còn phụ thuộc vào hoạt động Sale and Leaseback

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM!

Toàn bộ những phân tích, nhận định, dự báo trong bài viết này bao gồm cả các ý kiến đã thể hiện là quan điểm, góc nhìn phân tích riêng của Tác giả, không nhằm mục đích PR, làm lợi hay gây bất lợi cho bất cứ cá nhân/tổ chức nào.

Người đọc, nhà đầu tư sử dụng bài viết này với mục đích tham khảo và chịu hoàn toàn trách nhiệm trước những hành động, quyết định, kết quả đầu tư của mình.

Tác giả: Nguyễn Thuận Khang