Bài viết liên quan:

Vietnam Airlines (HVN): Vực dậy mạnh mẽ từ cõi chết - Hành trình “cất cánh” hậu dịch

Tóm tắt luận điểm đầu tư:

- Ngành du lịch & hàng không nói chung đang có những tín hiệu tăng trưởng tích cực, đồng thời được Chính phủ đề xuất kế hoạch mục tiêu tăng trưởng rõ ràng.

- VJC có lợi thế cạnh tranh mạnh mẽ với thị phần khách hàng quốc tế lớn.

- Mua thêm lượng lớn tàu bay, đồng thời mở rộng các đường bay dài giúp tăng khả năng cạnh tranh và thúc đẩy kết quả kinh doanh của doanh nghiệp.

- …

Tổng quan tình hình kinh doanh:

-

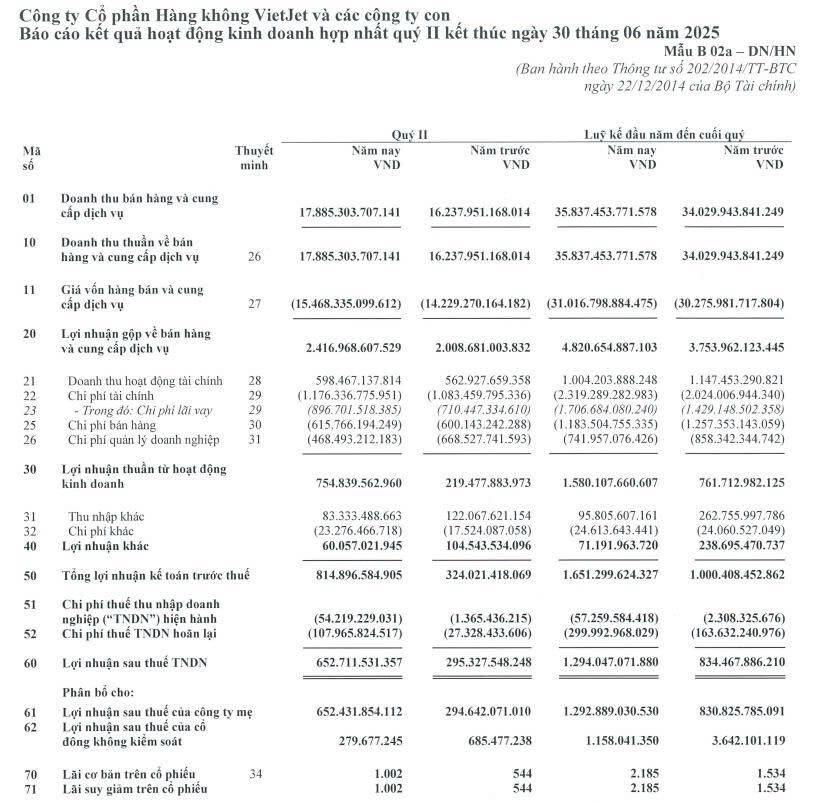

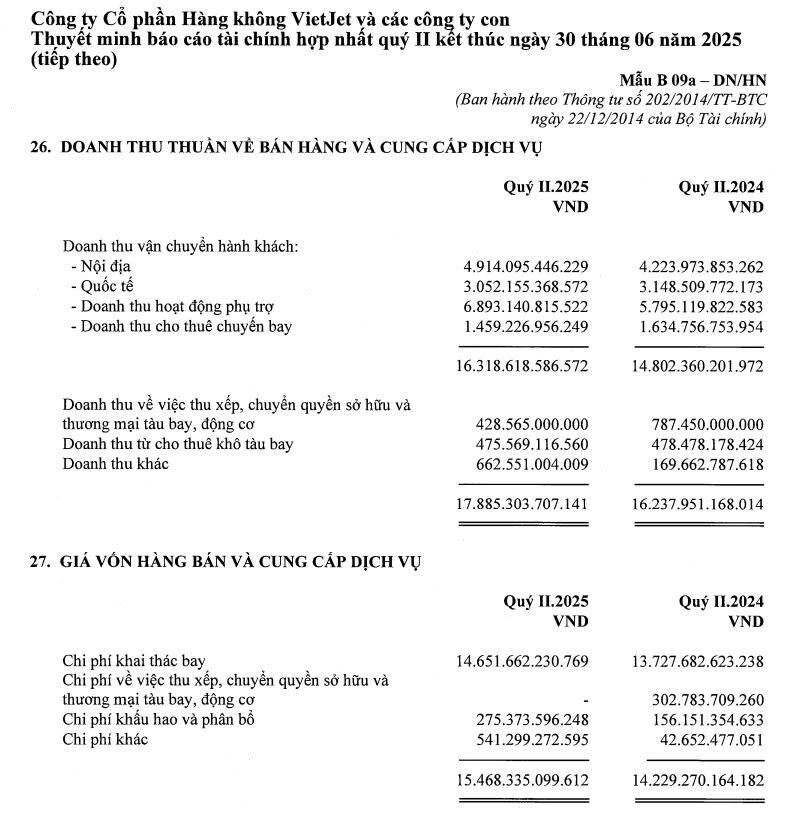

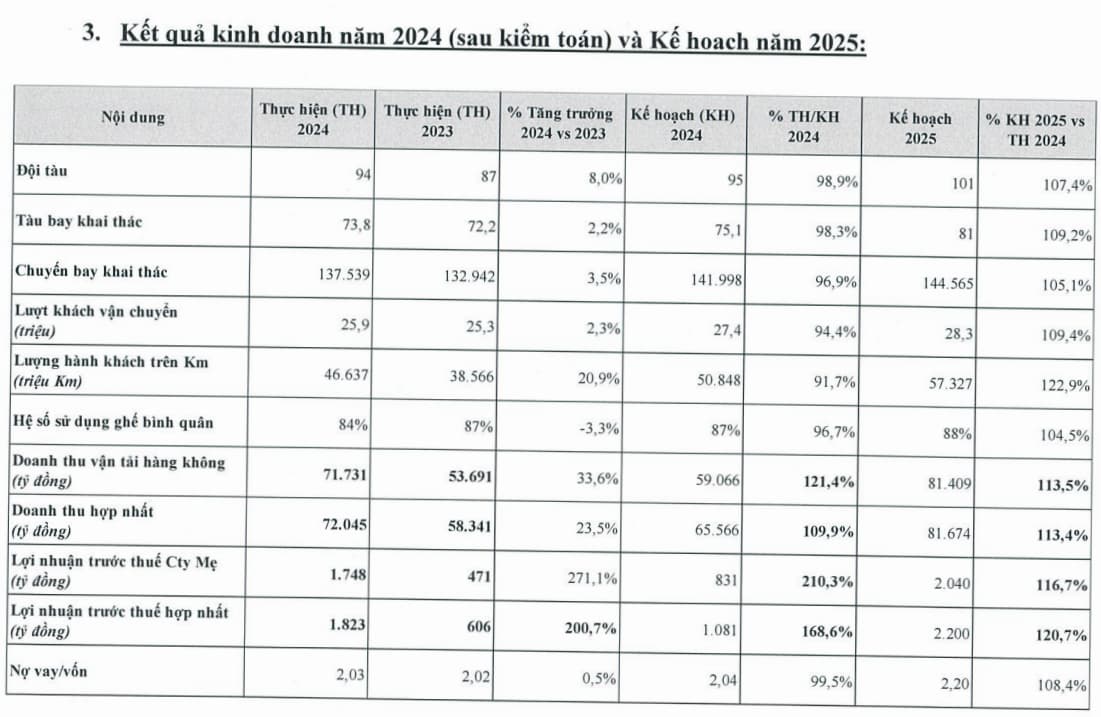

Q2/2025: Doanh thu thuần đạt 17.885,3 tỷ đồng (+10,15% YoY), LNST thu nhập doanh nghiệp đạt 652,7 tỷ đồng (+121% YoY).

-

Nửa đầu năm 2025: Doanh thu thuần đạt 35.837,45 tỷ đồng (+5,3% YoY), LNST thu nhập doanh nghiệp đạt 1.294,05 (+55% YoY).

-

Doanh thu vận chuyển hành khách nội địa quý 2/2025 tăng trưởng 16% svck, trong khi doanh thu vận chuyển hành khách quốc tế giảm 3% svck.

-

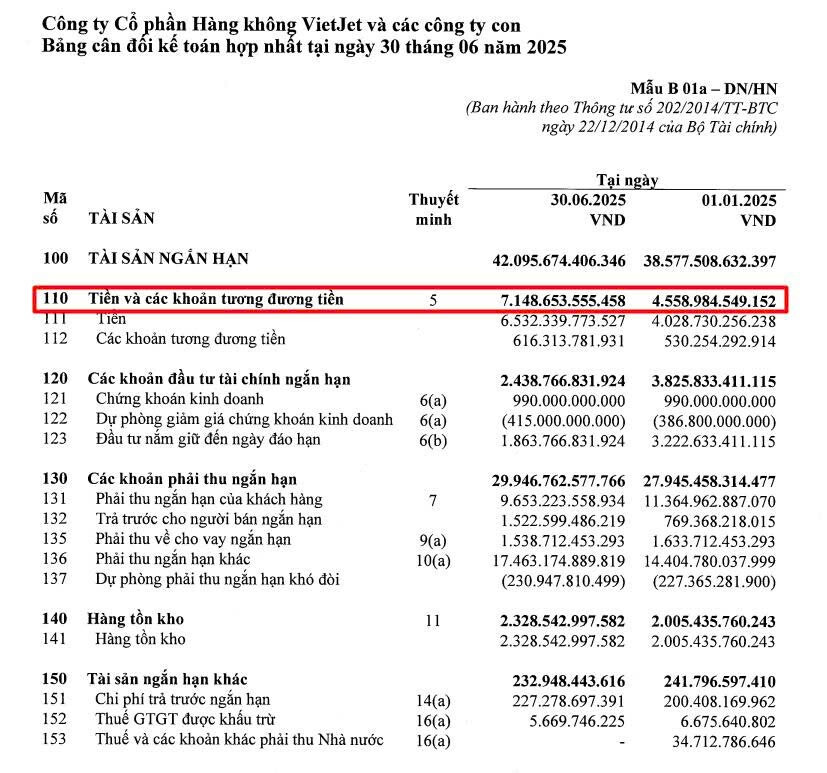

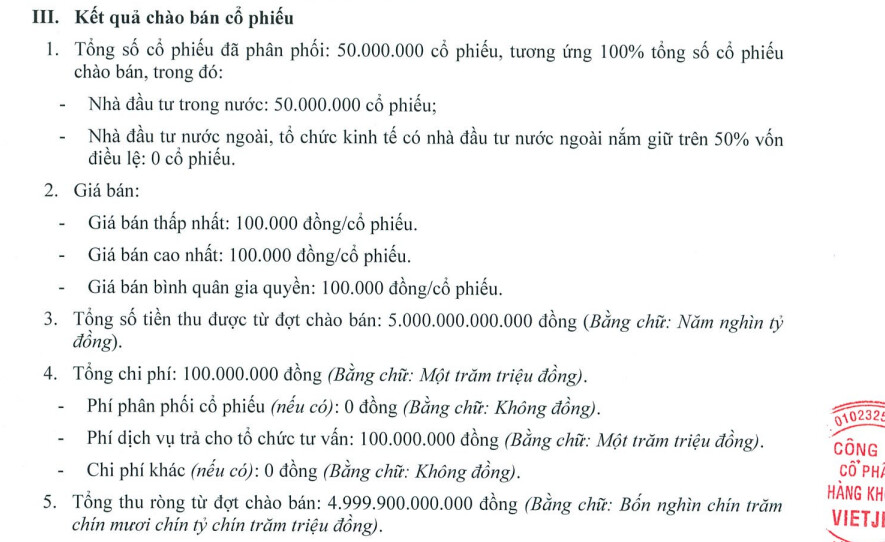

Lượng tiền và tương đương tiền ghi nhận gần 7.150 tỷ đồng, đạt mức cao kỷ lục do trong quý 2/2025 VJC vừa thu 5.000 tỷ đồng từ việc chào bán 50 triệu cổ phiếu phát hành.

-

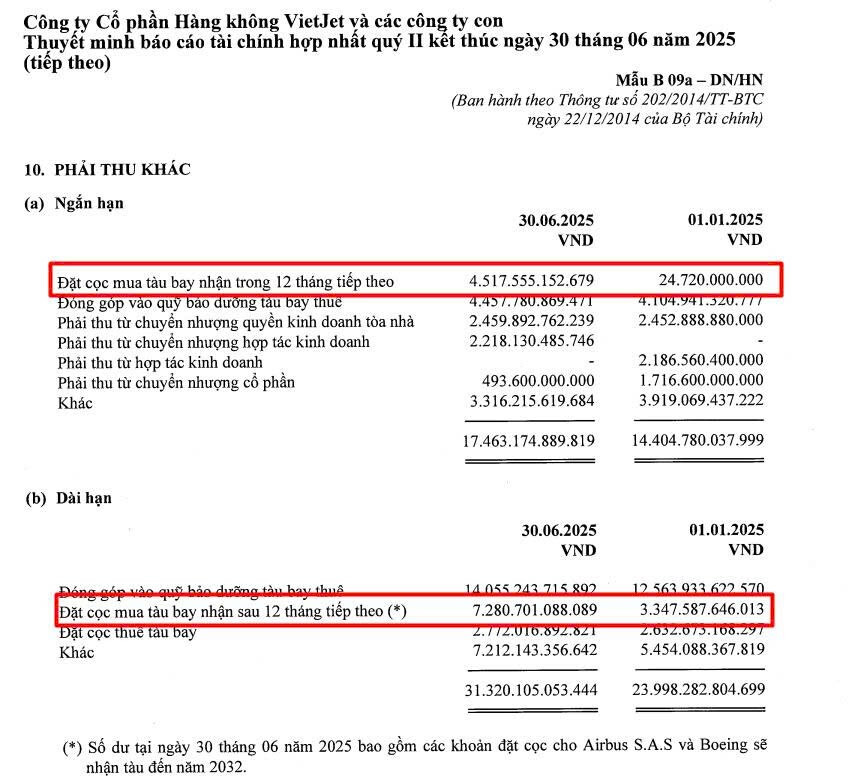

Khoản phải thu khác ghi nhận tăng đột biến đạt gần 12.000 tỷ đồng từ khoản đặt cọc của VJC để mua tàu bay.

-

Kế hoạch 2025: Doanh thu 81.674 tỷ đồng (+13,4% YoY), LNTT 2.200 tỷ đồng (+20,7% YoY). Nâng đội tàu từ 94 chiếc lên 101 chiếc và khai thác 81 tàu bay, tăng 7 chiếc so với năm 2024.

Luận điểm đầu tư:

1) Ngành du lịch duy trì đà tăng trưởng và tiếp tục đặt ra mục tiêu mới:

-

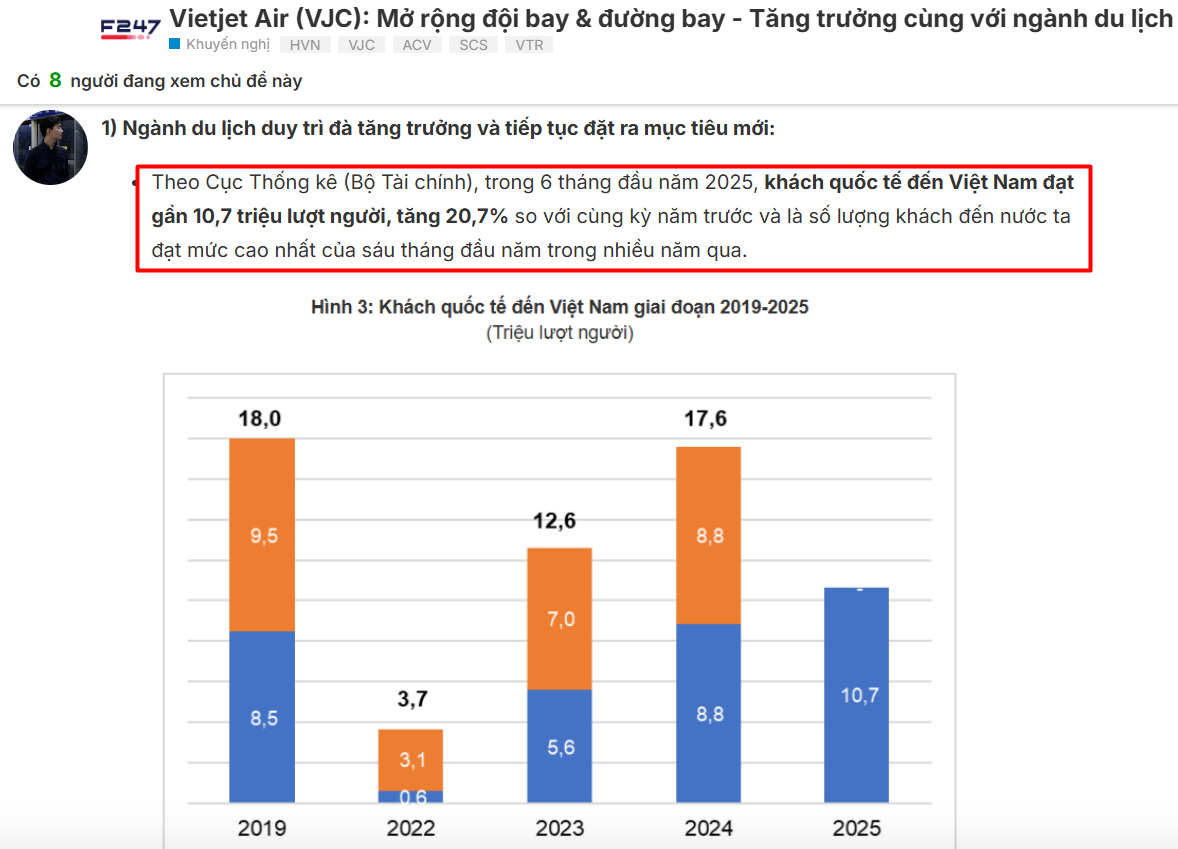

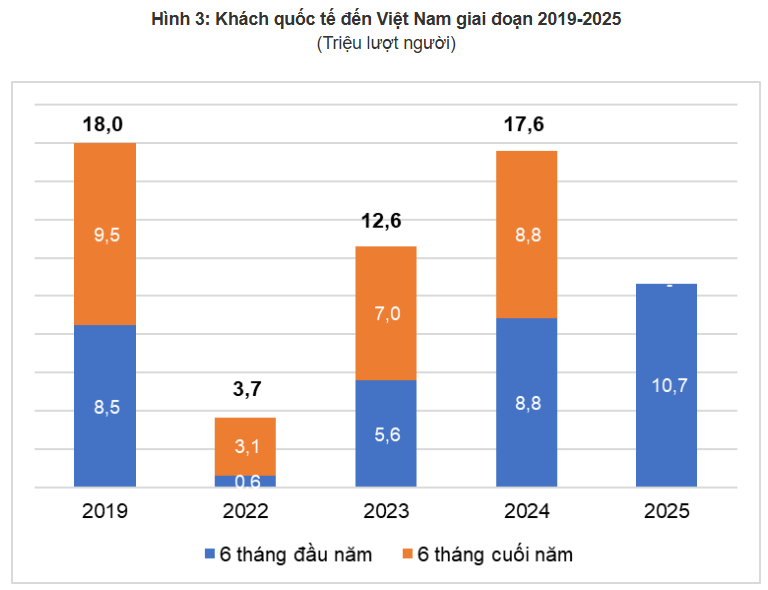

Theo Cục Thống kê (Bộ Tài chính), trong 6 tháng đầu năm 2025, khách quốc tế đến Việt Nam đạt gần 10,7 triệu lượt người, tăng 20,7% so với cùng kỳ năm trước và là số lượng khách đến nước ta đạt mức cao nhất của sáu tháng đầu năm trong nhiều năm qua.

-

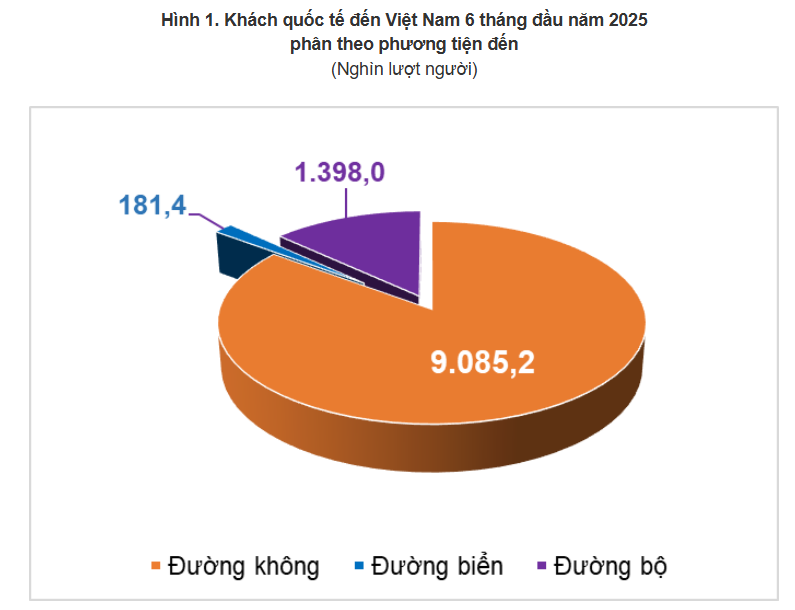

Trong đó, khách đến bằng đường hàng không đạt 9,1 triệu lượt người, chiếm 85,2% lượng khách quốc tế đến và tăng 22,7% so với cùng kỳ năm trước.

-

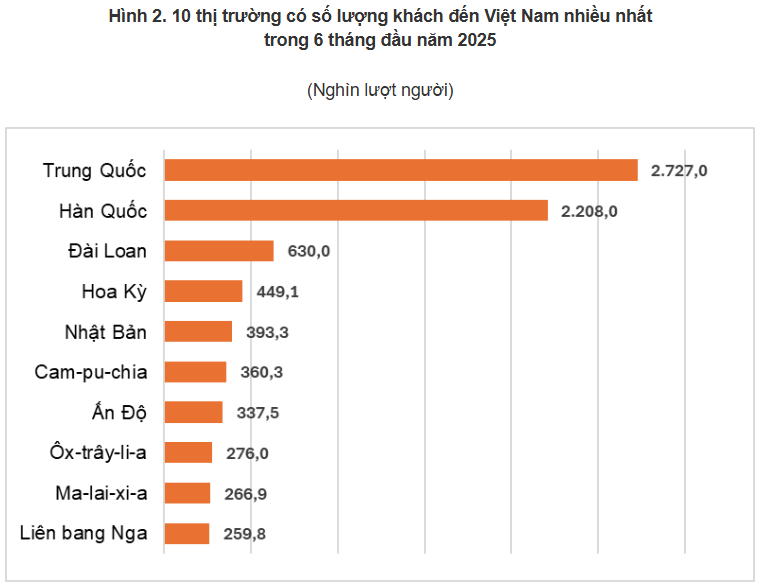

Phân theo vùng, lãnh thổ, khách đến từ châu Á đạt 8,4 triệu lượt người, chiếm 78,9% tổng số khách quốc tế đến nước ta và tăng 21,1% so với cùng kỳ năm trước; khách đến từ châu Âu đạt 1,3 triệu lượt người, chiếm 12,6% và tăng 26,5%; khách đến từ châu Mỹ đạt 582,8 nghìn lượt người, chiếm 5,5% và tăng 8,6%; khách đến từ châu Úc đạt 304,2 nghìn lượt người, chiếm 2,8% và tăng 14,1%; khách đến từ châu Phi đạt 25,2 nghìn lượt người, chiếm 0,2% và giảm 0,3%.

-

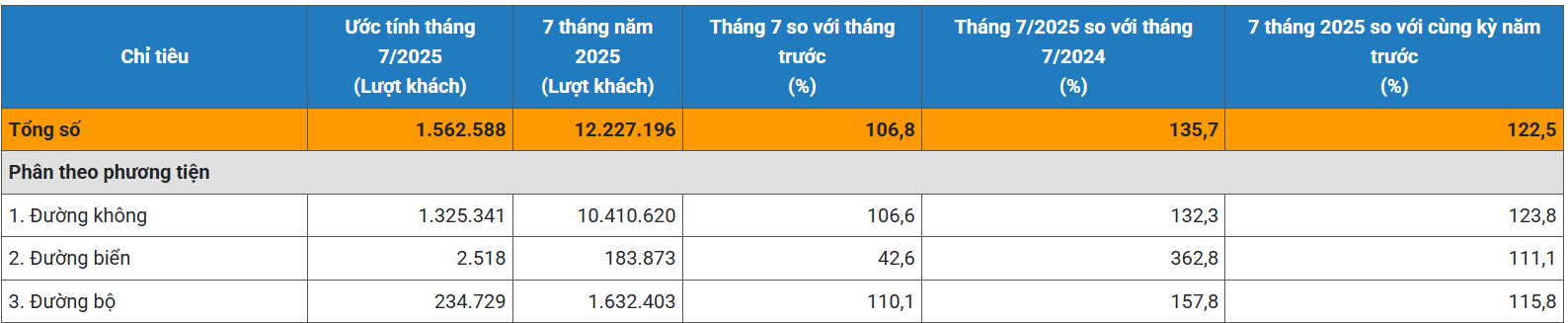

Lượng khách quốc tế đến Việt Nam trong tháng 7/2025 ước đạt 1.562.588 lượt, tăng 6,8% so với 6/2025 và tăng 35,7% so với cùng kỳ năm 2024. Tính chung 7 tháng năm 2025 ước đạt 12.227.196 lượt khách, tăng 22,5% so với cùng kỳ năm 2024 (Nguồn: Cục Du lịch Quốc gia Việt Nam).

Mục tiêu tăng trưởng cho ngành du lịch: Vừa qua, Phó Thủ tướng Chính phủ Lê Thành Long đã ký Quyết định số 382/QĐ-TTg ban hành Kế hoạch thực hiện Quy hoạch hệ thống du lịch thời kỳ 2021 - 2030, tầm nhìn đến năm 2045. Dự kiến vào năm 2030, Việt Nam sẽ đón gần 200 triệu lượt khách du lịch trong và ngoài nước với tổng thu ước đạt 2.630 nghìn tỷ đồng. Đồng thời, ngành du lịch sẽ đóng góp 13 - 14% GDP năm 2030.

→ Hoạt động ngành du lịch đã/đang có những chuyển biến tích cực và được Chính phủ đặt mục tiêu tăng trưởng rõ ràng, điều này sẽ là động lực rất tốt cho nhóm ngành hàng không nói chung và Vietjet nói riêng.

2) Lợi thế cạnh tranh mạnh mẽ với thị phần khách quốc tế lớn:

-

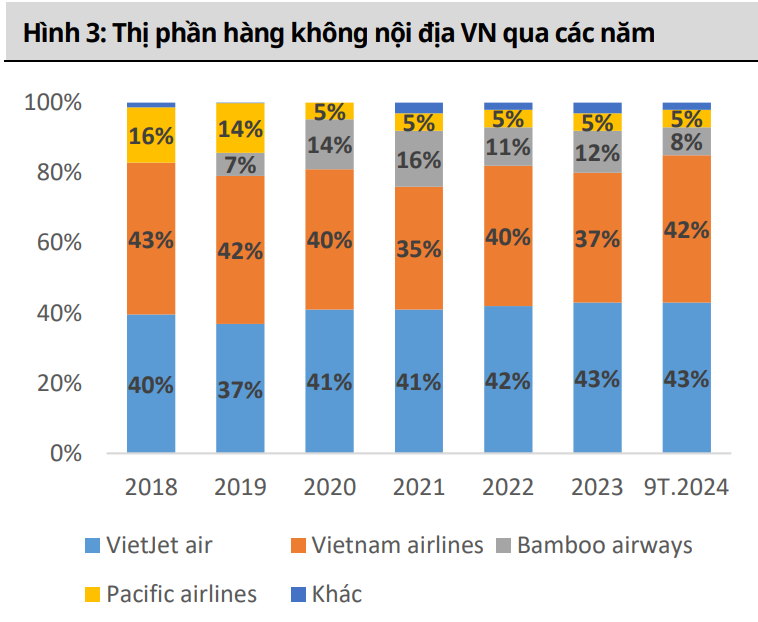

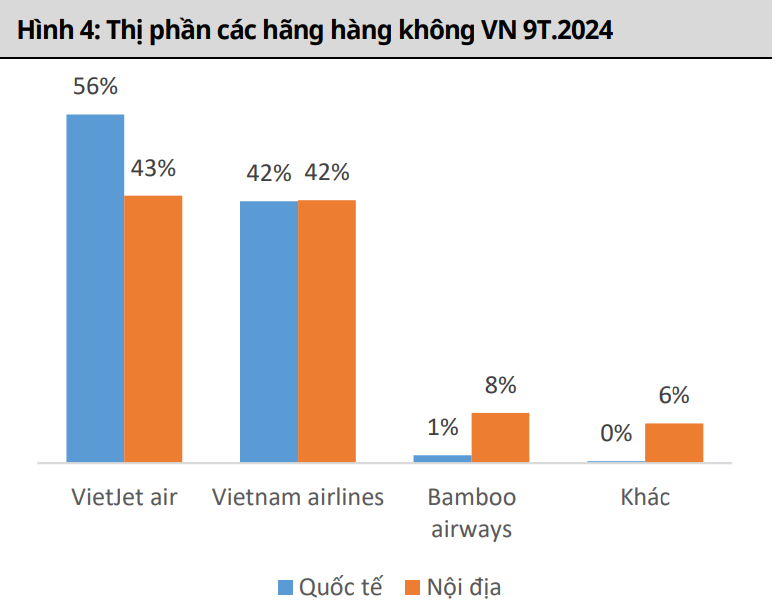

Vietjet (VJC) đã vượt qua Vietnam Airlines (HVN) và chiếm top 1 thị phần hàng không nội địa kể từ năm 2020, và đến hiện tại Vietjet vẫn tiếp tục giữ phong độ với thị phần nội địa top đầu.

-

Thị phần quốc tế của Vietjet 9T/2024 chiếm 53%, cao hơn hẳn so với đối thủ cạnh tranh trực tiếp là Vietnam Airlines với 42% thị phần. Nhìn lại số liệu thống kê ở phần trên có thể thấy lượng khách du lịch quốc tế đang có mức tăng trưởng rất tốt, do đó việc Vietjet chiếm thị phần khách quốc tế cao sẽ là một lợi thế rất lớn đối với doanh nghiệp.

3) Mua thêm tàu, mở rộng đội bay:

-

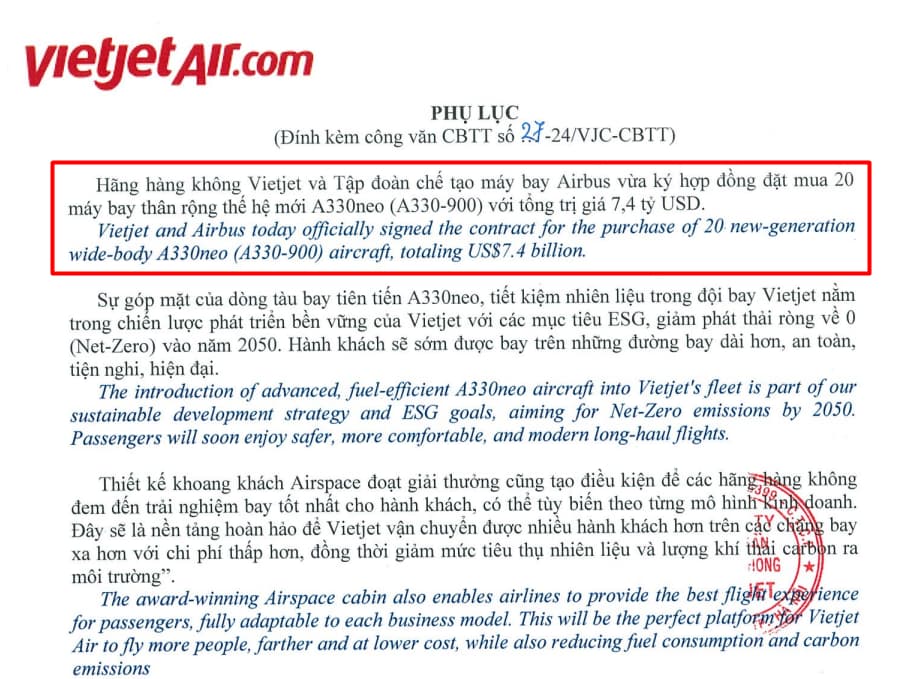

Ngày 22/7/2024, tại Triển lãm Hàng không Quốc tế Farnborough Airshow 2024, Vietjet và Tập đoàn chế tạo máy bay Airbus vừa ký hợp đồng đặt mua 20 máy bay thân rộng thế hệ mới A330neo (A330-900) với tổng trị giá 7,4 tỉ USD. Trong năm nay, công ty cũng đã hoàn tất đơn đặt hàng thêm 20 tàu bay thân rộng A330neo, nâng tổng số đơn đặt hàng tàu bay thân rộng lên 40 chiếc.

-

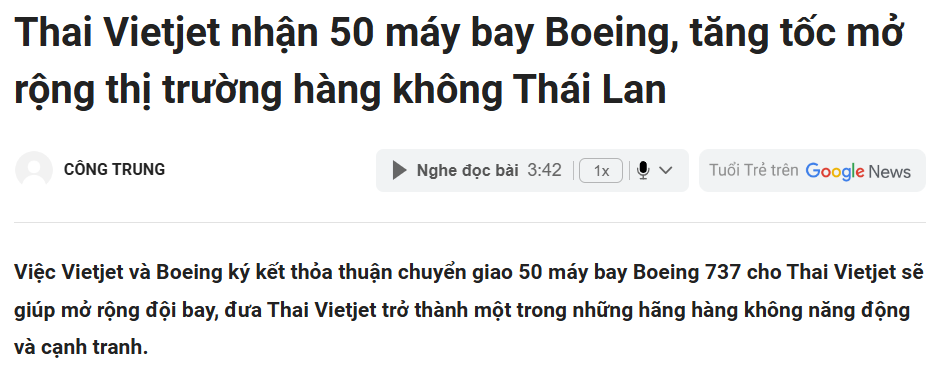

VJC có kế hoạch mở rộng đội bay lên 101 tàu bay vào cuối năm 2025, tăng từ 94 tàu bay vào cuối năm 2024. Từ đầu năm 2025 đến nay, VJC đã nhận thêm 2 tàu bay, nâng tổng số lên 96 chiếc. VJC và Boeing cũng đã đạt được thỏa thuận sửa đổi để bàn giao 50 tàu bay Boeing 737 cho Vietjet Thái Lan, một phần của hợp đồng 200 tàu bay đã ký trước đó, dự kiến bắt đầu bàn giao vào năm 2025.

-

Ngày 17/06/2025, Vietjet và hãng sản xuất máy bay Airbus tiếp tục công bố đơn đặt hàng lớn, gồm 100 máy bay và 50 quyền chọn mua A321neo mới.

-

Trong BCTC Q2/2025 của VJC đã ghi nhận gần 12.000 tỷ đồng khoản phải thu từ việc đặt cọc mua tàu bay. Trong đó có hơn 4.500 tỷ đồng ở mục ngắn hạn, tức là sẽ nhận tàu bay trong vòng 1 năm kể từ Q3/2025.

-

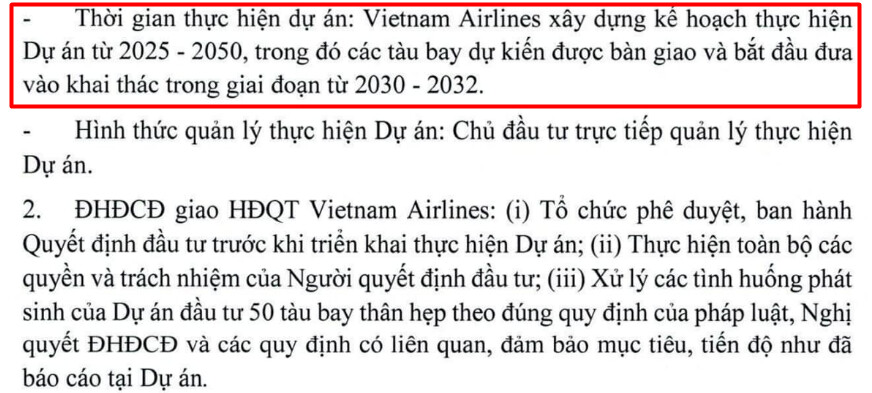

Trong khi đó, đối thủ cạnh tranh trực tiếp của VJC là HVN cũng đã có kế hoạch mua 50 tàu bay mới, tuy nhiên phải đến 2030 mới bắt đầu bàn giao và khai thác các tàu bay mới.

→ Việc mua thêm tàu bay sẽ giúp VJC mở rộng quy mô đội bay giúp tăng khả năng cạnh tranh của hãng, thúc đẩy tăng trưởng kết quả kinh doanh trong thời gian tới khi mà doanh nghiệp bắt đầu khai thác các tàu bay mới.

4) Tiếp tục mở rộng các đường bay dài:

- Tính đến năm 2024, VJC khai thác 145 đường bay (101 quốc tế, 44 nội địa). Ban lãnh đạo đang chuẩn bị và lên kế hoạch mở rộng năng lực bay đường dài hơn nữa. Đặc biệt, với đội tàu bay thân rộng A330neo gồm 20 chiếc mới – VJC đặt mục tiêu sử dụng để mở rộng sang các thị trường Châu Âu (Đông Âu, Ba Lan, sau đó là Anh/Đức/Pháp, v.v.) và Mỹ & Canada (Vancouver, Toronto, Atlanta, Houston, v.v.). Trong quý 1/2025, VJC đã mở 18 đường bay mới cả nội địa và quốc tế.

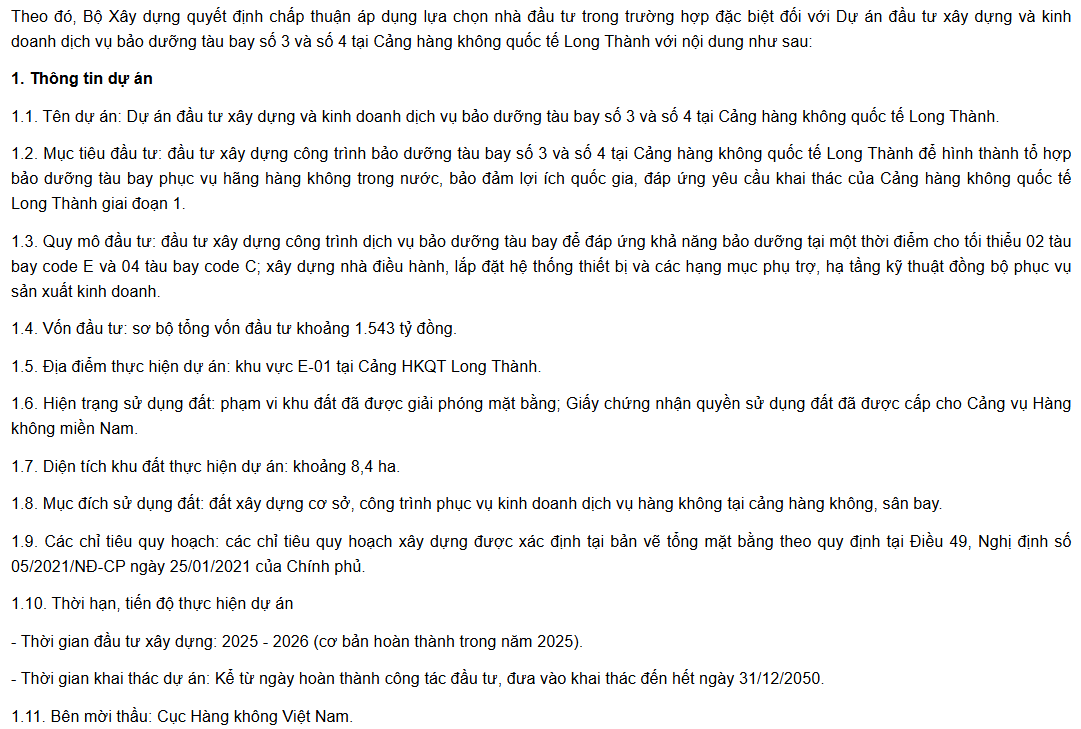

5) Trúng gói thầu hơn 1.500 tỷ đồng ở sân bay Long Thành:

- Vietjet sẽ làm nhà đầu tư cho dự án đầu tư xây dựng và kinh doanh dịch vụ bảo dưỡng máy bay số 3 và 4 tại sân bay quốc tế Long Thành với tổng vốn đầu tư sơ bộ khoảng hơn 1.500 tỷ đồng.

Rủi ro đầu tư cổ phiếu VJC:

-

Rủi ro giá nhiên liệu tăng ảnh hưởng biên lợi nhuận gộp: Việc giá nhiên liệu tăng sẽ khiến biên lợi nhuận gộp của VJC suy giảm do phát sinh tăng các khoản chi phí đầu vào.

-

Rủi ro giá vé máy bay giảm: Giá vé máy bay duy trì đà tăng trong vài năm gần đây là do nhu cầu đi lại & du lịch tăng trong khi số lượng chuyến bay không đáp ứng đủ do các hãng hàng không chưa kịp mở rộng thêm tàu bay. → Việc VJC và HVN khai thác thêm tàu bay trong tương lai sẽ gia tăng thêm nhiều các chuyến bay hơn, từ đó đáp ứng được lượng nhu cầu du lịch & đi lại của khách hàng có thể khiến cho giá vé máy bay hạ nhiệt trở lại và làm giảm biên lợi nhuận của các doanh nghiệp hàng không.

2 rủi ro trên cũng đã được team đề cập tại bài viết: Vietnam Airlines (HVN): Vực dậy mạnh mẽ từ cõi chết - Hành trình “cất cánh” hậu dịch

-

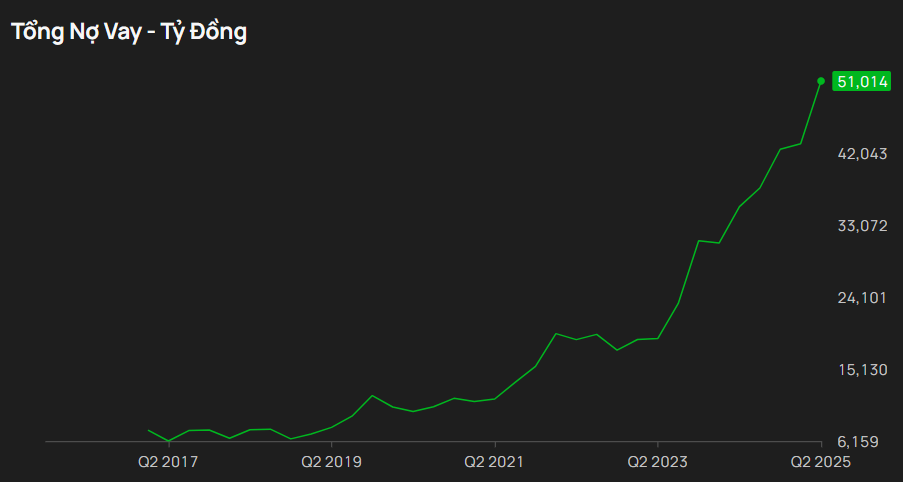

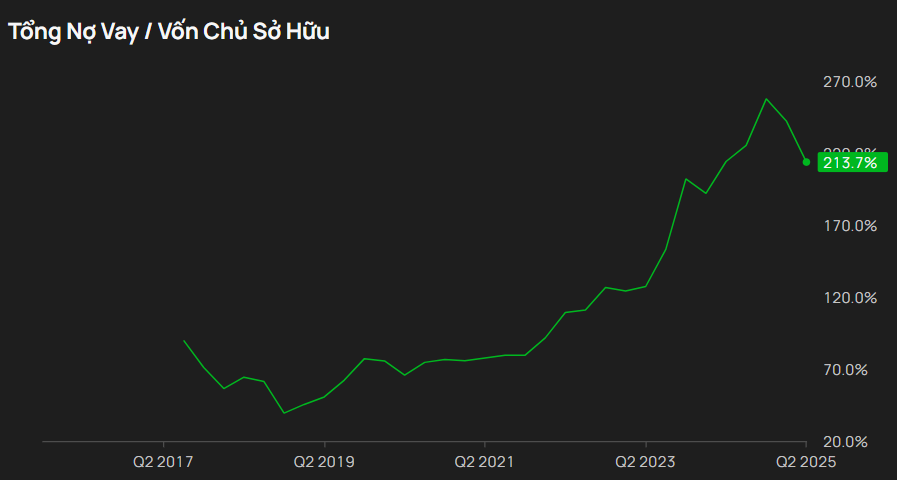

Đòn bẫy tài chính cao: Nợ vay của VJC liên tục tăng cao do cần nguồn vốn để mua thêm tàu bay. Tính đến Q2/2025, Nợ vay/VCSH của VJC đã đạt 2,14 (mức khá rủi ro).

-

Các khoản vay ngân hàng của VJC chủ yếu là vay của ngân hàng HDB thuộc cùng hệ sinh thái của bà Nguyễn Thị Phương Thảo, cho nên HDB có thể thu xếp vốn cho VJC để doanh nghiệp tiếp tục hoạt động kinh doanh và có vốn để mua tàu bay mới.

Góc nhìn phân tích kỹ thuật:

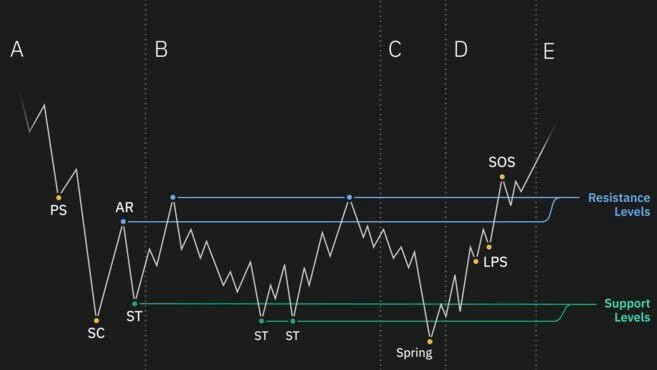

-

Theo góc nhìn Wyckoff, có thể thấy VJC đã vận động tích lũy khá lâu từ 2023 và hiện tại VJC đang ở cuối phase D của cấu trúc Wyckoff (đã có nhịp SOS) → Kỳ vọng VJC tiếp tục bước vào phase E là pha tăng nước rút của cổ phiếu

-

Quan sát khung tuần của VJC có thể thấy cổ phiếu đã bứt phá khỏi cản chéo lớn và đã có nhịp test lại cản → Vượt khỏi kháng cự của xu hướng lớn và đã có nhịp test cản, kỳ vọng tiếp tục mở sóng cho xu hướng tăng mới

→ Kết luận: (1) Ngành du lịch & hàng không nói chung đang có những tín hiệu tăng trưởng tích cực, đồng thời được Chính phủ đề xuất kế hoạch mục tiêu tăng trưởng rõ ràng; (2) VJC có lợi thế cạnh tranh mạnh mẽ với thị phần khách hàng quốc tế lớn; (3) Mua thêm lượng lớn tàu bay, đồng thời mở rộng các đường bay dài giúp tăng khả năng cạnh tranh và thúc đẩy kết quả kinh doanh của doanh nghiệp;…

Bài viết liên quan:

Vietnam Airlines (HVN): Vực dậy mạnh mẽ từ cõi chết - Hành trình “cất cánh” hậu dịch

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM!

Toàn bộ những phân tích, nhận định, dự báo trong bài viết này bao gồm cả các ý kiến đã thể hiện là quan điểm, góc nhìn phân tích riêng của Tác giả, không nhằm mục đích PR, làm lợi hay gây bất lợi cho bất cứ cá nhân/tổ chức nào.

Người đọc, nhà đầu tư sử dụng bài viết này với mục đích tham khảo và chịu hoàn toàn trách nhiệm trước những hành động, quyết định, kết quả đầu tư của mình.

Tác giả: Nguyễn Thuận Khang