VJC theo góc nhìn Wyckoff, có thể thấy cổ phiếu vận động rất giống với cấu trúc tích lũy trong hơn 5 năm nay kể từ đầu năm 2020 lúc mà ngành hàng không bị ảnh hưởng nặng nề bởi dịch COVID.

Với các luận điểm về triển vọng tăng trưởng mà team đã đề cập tại bài viết trên F247, thì giai đoạn sắp tới là thời điểm hợp lý để cổ phiếu bứt phá và bước vào pha tăng nước rút (phase E) mở sóng tăng mới.

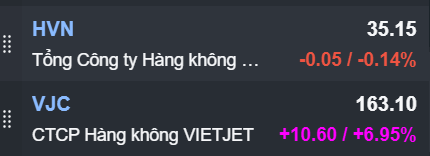

Xác định từ đầu là kết quả kinh doanh của HVN chỉ còn có thể tăng trưởng mạnh trong nửa đầu năm nay, còn về sau sẽ chậm lại đáng kể. Nếu muốn kết quả kinh doanh của HVN tiếp tục tăng trưởng ấn tượng thì phải là lúc mà hãng khai thác các tàu bay mới (vào năm 2030), còn hiện tại thì VJC đã mua về được 2 tàu bay rồi và kế hoạch trong năm nay là nhận tổng cộng 7 tàu bay.

Chưa kể việc Vietjet cũng có lợi thế cạnh tranh lớn nhờ thị phần khách hàng quốc tế cao hơn hẳn HVN, nhìn vào các số liệu du lịch của Cục Thống kê thì có thể thấy lượt khách quốc tế đến Việt Nam liên tục tăng trưởng đạt mức kỷ lục.

→ Đó là lý do mà team quyết định chốt toàn bộ HVN để chuyển sang đầu tư VJC với nhiều tiềm năng tăng trưởng tốt hơn HVN hiện tại

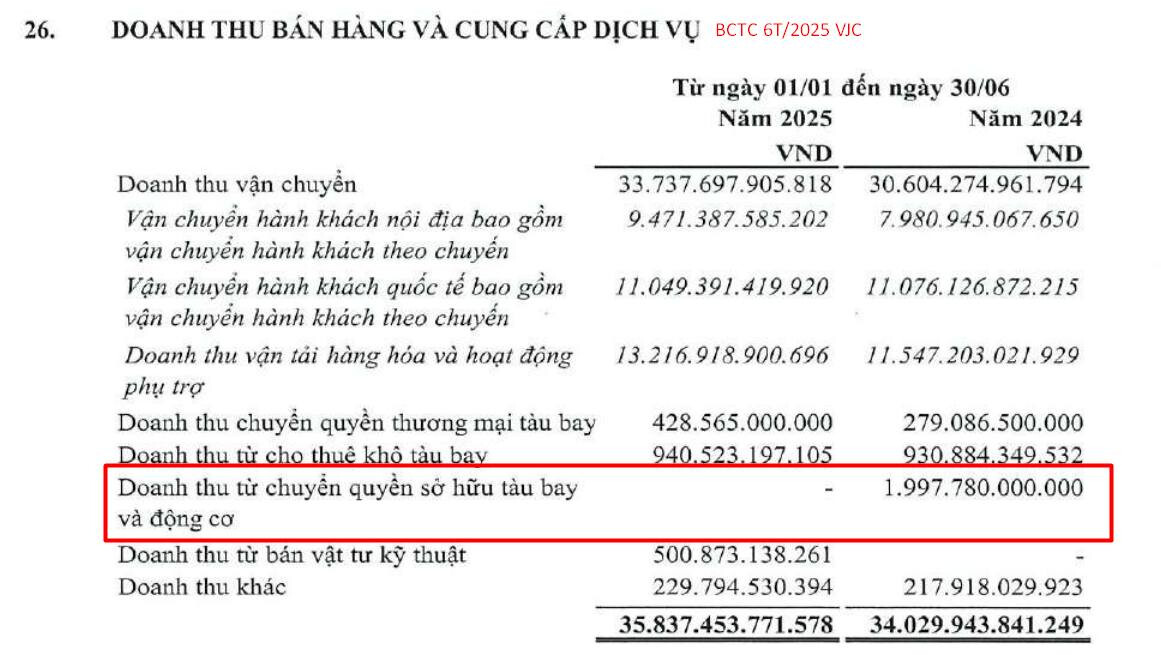

Trong báo cáo kết quả kinh doanh 6T/2025 của VJC, dù không còn ghi nhận hoạt động Sale anh Leaseback trong kết quả kinh doanh, biên lợi nhuận gộp của VJC vẫn đạt >13.4%, mức cao nhất trong gần 4 năm nay

VJC đang có kế hoạch mở rộng đội tàu bay với nhiều đơn đặt hàng lớn, cho nên khả năng VJC tiếp tục hoạt động Sale & Leaseback trong tương lai là khả thi. Nói chung dù có hoạt động này hay không thì mảng kinh doanh cốt lõi của VJC đã có sự cải thiện tích cực rồi, đây mới là yếu tố nđt cần quan tâm.

Hơn nữa, theo chuẩn mực kế toán IFRS thì nghiệp vụ Sale & Leaseback này sẽ không còn được ghi nhận lãi vào kết quả kinh doanh nữa mà sẽ được ghi nhận như một khoản vay tài chính (về bản chất thì đúng là vậy). Với việc Việt Nam đang ngày càng tiệm cận với thị trường quốc tế, thì việc hệ thống kế toán áp dụng theo chuẩn mực kế toán IFRS là không xa.

→ Mảng kinh doanh cốt lõi của VJC (vận chuyển hành khách & hàng hóa) đã/đang cho thấy cải thiện hiệu quả rõ rệt kể từ nửa đầu năm nay. Dù không còn các khoản lợi nhuận đột biến, nhưng đây là điểm sáng của Vietjet để tăng trưởng bền vững hơn trong lâu dài, không còn phụ thuộc vào hoạt động Sale & Leaseback nữa.

Đến hiện tại thì việc team quyết định chốt toàn bộ HVN để cơ cấu sang VJC vẫn là quyết định đúng, phiên hôm nay là một trong những minh chứng cho điều đó.

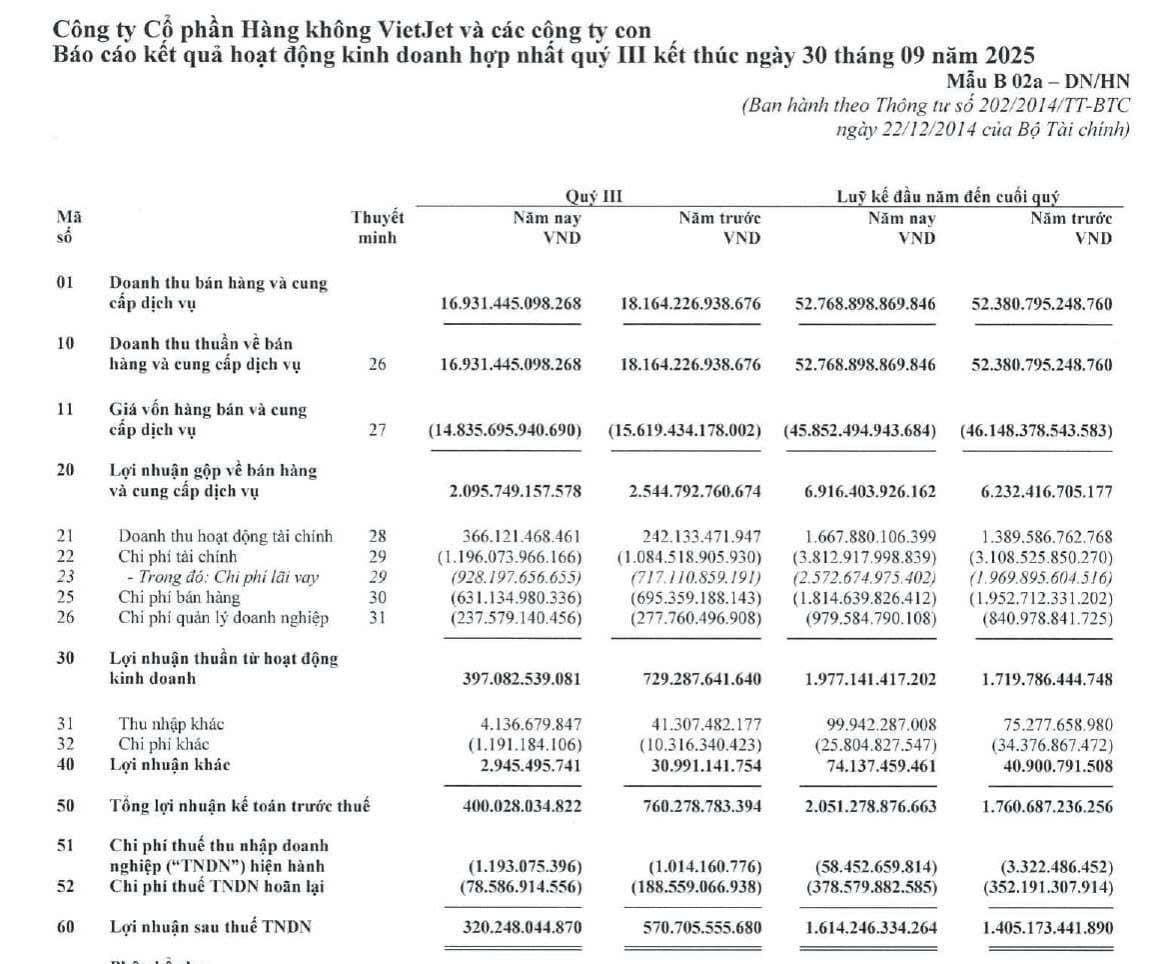

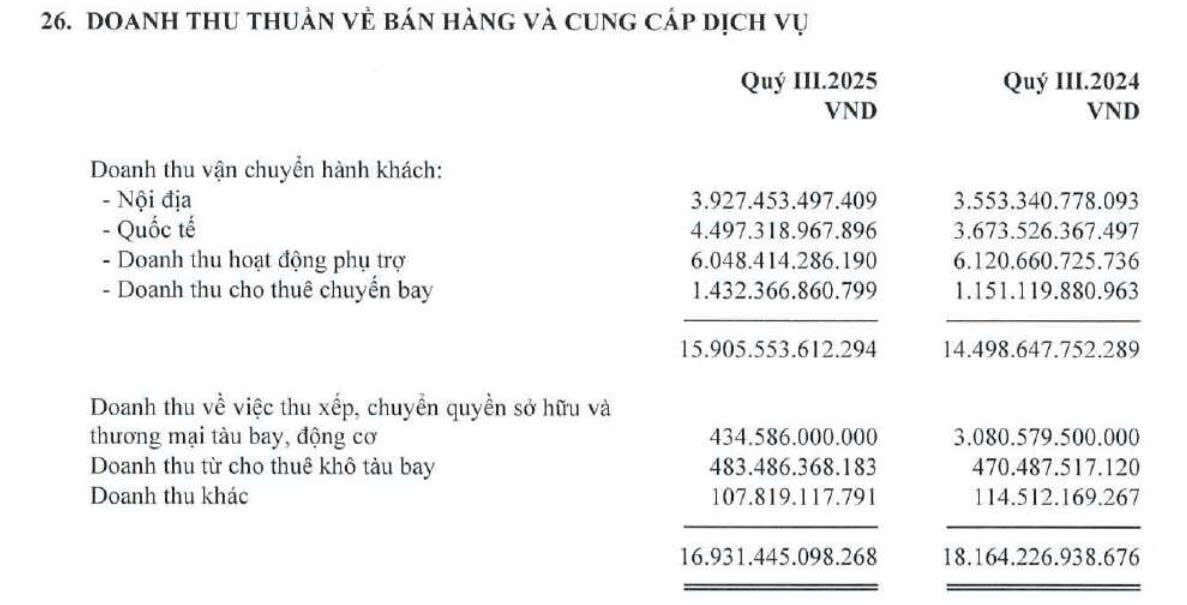

Doanh thu thuần đạt 16.931,45 tỷ đồng (-6,8% YoY), LNST thu nhập doanh nghiệp đạt 320,25 tỷ đồng (-43,8% YoY).

Doanh thu thuần mảng vận chuyển hành khách tăng trưởng so với cùng kỳ, đặc biệt ở khách quốc tế. Do trong năm VJC không còn ghi nhận các hoạt động Sale and Leaseback cho nên tổng doanh thu thuần và lợi nhuận gộp đều giảm svck.

Biên lợi nhuận gộp đạt 12,4%, tăng 0.3% svck và giảm 1% so với quý trước, điều này là dễ hiểu do quý 3 là mùa bão cho nên các hoạt động hàng không cũng như du lịch sẽ không thuận lợi bằng các quý khác trong năm.

Nợ vay của VJC tiếp tục tăng cao, phần lớn các khoản vay đến từ ngân hàng HDBank, VietinBank, MBBank.

Tin nhắn mình gửi sáng nay cho khách hàng: Dù hôm nay cho cây tăng điểm rất đẹp nhưng không việc gì phải đua lệnh ở vùng giá cao để nâng mức rủi ro cho tài khoản cả, nếu cổ phiếu giảm về vùng chiết khấu hợp lý thì có thể giải ngân thêm, còn không thì cứ hold thôi.

Nhìn lại các bài học điển hình gần đây nhất là FPT giá 150, hay món hời như VNM giá 5x,… thì việc định giá cổ phiếu là một kỹ năng đầu tư rất cần thiết để xác định được đâu là vùng hô hào và đâu là vùng chiết khấu đủ hấp dẫn để giải ngân.

Sau thời kỳ đen tối nhất của ngành du lịch nói chung và hàng không nói riêng trong giai đoạn đại dịch COVID-19 2020 - 2022… Năm 2025 đánh dấu bước ngoặt đầu tiên của ngành hàng không với các số liệu cho thấy tốc độ hồi phục ấn tượng hậu dịch COVID-19, nhiều con số tăng cao kỷ lục thể hiện mức tăng trưởng đáng kinh ngạc và tiềm năng phát triển rộng lớn của ngành du lịch & hàng không Việt Nam…

Cập nhật sơ BCTC Q4/2025 và cả năm 2025 của VJC, một số key đáng chú ý:

Q4/2025:

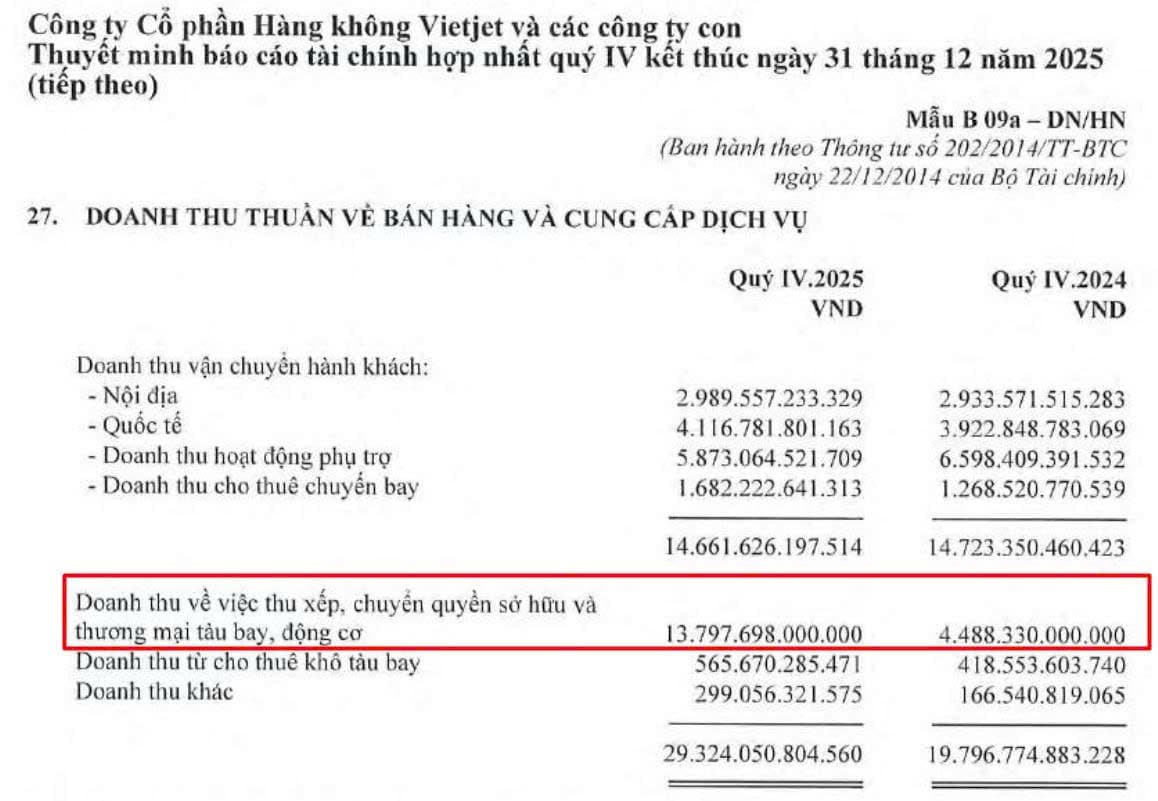

Doanh thu thuần ghi nhận 29.324 tỷ đồng (+48% YoY). Trong đó hoạt động chuyển quyền sở hữu thương mại tàu bay (giao dịch bán tái thuê) ghi nhận tăng gấp 3 lần svck, trong khi doanh thu vận chuyển hành khách (mảng cốt lõi) ghi nhận giảm nhẹ svck.

LNST thu nhập doanh nghiệp ghi nhận 509 tỷ đồng (gấp 24 lần svck), đóng góp chủ yếu từ hoạt động chuyển quyền sở hữu thương mại tàu bay (giao dịch bán tái thuê) với lợi nhuận gộp hơn 2.500 tỷ đồng.

Cả năm 2025:

Doanh thu thuần ghi nhận 82.093 tỷ đồng (+14%sv 2024), LNST thu nhập doanh nghiệp ghi nhận 2.123 tỷ đồng (+51% sv 2024).

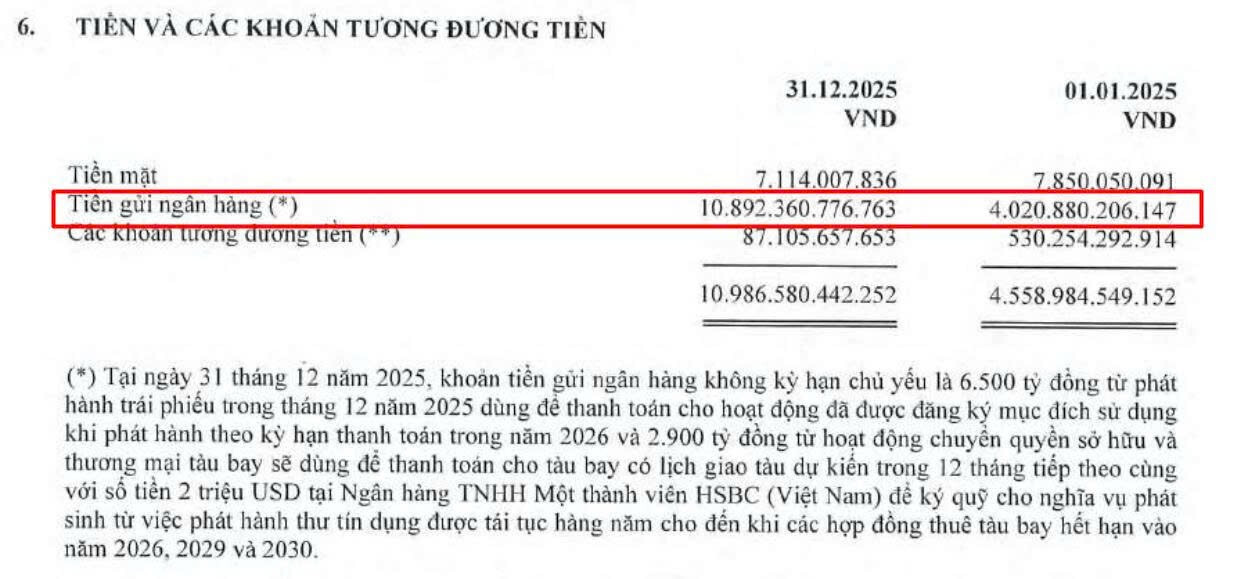

Lượng tiền và tương đương tiền tăng mạnh cao kỷ lục đạt gần 11.000 tỷ đồng. Khoản tăng này đến từ 6.500 tỷ đồng từ trái phiếu mà VJC đã phát hành trong tháng 12/2025, và 2.900 tỷ đồng từ hoạt động chuyển quyền sở hữu thương mại tàu bay.

Tổng nợ vay tiếp tục tăng cao kỷ lục, đạt mức 69.000 tỷ đồng.

Tài sản cố định ghi nhận tăng 16.000 tỷ đồng chủ yếu từ các tàu bay mới và các quyền khai thác thương mại mà VJC nhận trong năm.

Nhận định chung: Kết quả kinh doanh của VJC có sự tăng trưởng đột biến, nhưng không đến từ mảng kinh doanh cốt lõi mà là đến từ hoạt động Bán tái thuê tàu bay. Trong năm 2026 khả năng cao VJC sẽ tiếp tục ghi nhận các khoản lợi nhuận đột biến đến từ mảng này do VJC vẫn còn đang có rất nhiều tàu bay mới chưa nhận từ các hợp đồng lớn.