Những ai follow mình đều biết PDR là một trong những cổ mình khuyến nghị nhiều nhất, và 100% khách hàng của mình đều có cổ phiếu này. Với giá vốn quanh 17, cổ phiếu đã lãi hơn 50%, nhưng mình vẫn chưa có ý định bán. Tại sao ? Bài viết này sẽ phân tích cụ thể lý do PDR có thể là doanh nghiệp bất động sản đáng lưu tâm nhất trong 2 năm tới.

Tại sao lại là phát đạt ?

Đầu tư vào một doanh nghiệp tiềm năng: tài chính thì lành mạnh, ban lãnh đạo thì liêm chính, triển vọng thì sáng lạn thì chắc chắn cổ phiếu đấy không có giá rẻ, bởi đơn giản là những doanh nghiệp như vậy thì ai cũng đã biết.

PDR thì ngược lại, từng là một cổ phiếu mất 90% giá trị, doanh nghiệp thì nợ nần không trả nổi trái phiếu cho chủ đầu tư. Phát Đạt từng là cái tên bên cạnh Novaland khi nói về câu chuyện phá sản. Thế nhưng đó là câu chuyện từ 2022-2023, đến giờ thì có thể vỗ ngực nói rằng thời kỳ đen tối nhất đã đi qua, mình cũng đã từng viết một bài không thể chi tiết hơn khi bóc tách từng con số trong báo cáo của Phát Đạt với đầy rẫy vấn đề : công nợ quá cao, không gánh nổi nợ vay do các dự án không bán được, lợi nhuận trên báo cáo là số ảo, dòng tiền thật chưa về tới túi, hết nợ trái phiếu nhưng vẫn nợ nhiều khoản khác… Và không sai, báo cáo 15 trang của mình chứng minh được lý do vì sao gần 2 năm qua. PDR không chỉ chưa vượt đỉnh cũ, mà còn có thời điểm mất đi 50% giá trị.

Là một người hiểu rất rõ các vấn đề của PDR, thế nhưng sau 2 năm chê đỏng chê đảnh, cổ phiếu này lại thành cổ phiếu chiến lược số 1 của mình. Lý do: PDR đang hồi sinh.

VẤN ĐỀ THỰC SỰ CỦA PDR

Doanh nghiệp BĐS thì thật ra luôn có 2 vấn đề trọng yếu: Dòng tiền và Pháp lý. Giai đoạn khủng hoảng 2022 chính là gặp cả 2 vấn đề này. Quả bom nợ trái phiếu sụp đổ từ Tân Hoàng Minh kéo tất cả các doanh nghiệp khác, và bất động sản dính đòn đau nhất. Trái phiếu bị bán tháo, doanh nghiệp không có tiền để tiếp tục phát triển các dự án mới, trong khi thị trường BĐS cũng vào giai đoạn đóng băng, dự án đang xây thì không bán được. Dòng tiền - máu của doanh nghiệp đột nhiên ngưng chảy.

Pháp lý cũng được siết cùng thời điểm đấy, các dự án mới không được phép xây dựng nếu chưa đủ điều kiện (à thì lúc đấy trong nước đốt lò đang nóng hơn bao giờ hết).

Kể cả qua thời điểm khó khăn nhất là 2022, nhưng cả 2 vấn đề chính, đều không có hướng giải quyết, thì cựu vương không có cách nào để quay trở lại đường đua cả. Đến tận 2025 này, những tín hiệu đầu tiên mới thực sự xuất hiện

THAY ĐỔI TỪ BÊN TRONG

Đây là checklist của PDR đã tự làm được để cải thiện dòng tiền, trả dần nợ và thu tiền về triển khai dự án:

-

Thoái vốn tại Ngô Mây giá 435 tỷ, lãi 140 tỷ

-

Mở bán Quy Nhơn Iconic - Bắc Hà Thanh: Tuy nhiên chỉ bán được 100/400 căn, tốc độ hấp thụ thấp, khu vực Bình Định không thể kỳ vọng cao hơn

-

Dự án 223 Trần Phú, Đà Nẵng: Khả năng cao đã bán cho CĐT mới là MIA Invest, thông tin trên mạng đồn bán 2.000 tỷ, thế nhưng tồn kho loanh quanh 600 tỷ đã bao gồm cả xây thô rồi thì chỗ này thu về lãi không quá được 500 tỷ (tự ước tính).

-

La Pura (Astra City đổi tên): Dự án này bán rất tốt, nhưng bản chất không đem lại dòng tiền, chỉ cấn trừ vào công nợ cũ.

Có thể thấy doanh nghiệp thật ra có sự xoay sở, nhưng không đáng kể lắm. Vì trong 2 yếu tố, Pháp lý là yếu tố quan trọng hơn.

PHÁT ĐẠT ĐƯỢC THƯỢNG TẦNG “CỨU”

-

The Everich 2&3: Khẳng định trước, dự án này đã nhận tiền, đã bàn giao nên không có ý nghĩa về dòng tiền. Vấn đề còn lại chỉ là thông qua pháp lý để cùng lúc offset 2 khoản mục “Phải trả khác” và “Hàng tồn kho” của PDR. Nếu hoàn thiện, PDR có thể đưa thêm 1000 tỷ lên trên phần lợi nhuận

-

Thuận An 1: Điểm đảo chiều của doanh nghiệp. Đây chính là dự án thực sự thay đổi cục diện hiện tại. Ngay sau khi dự án ở TP.HCM này được cấp quyền xây dựng, PDR đã bán được 80% cho Mitsubishi với 4.000 tỷ đồng thu về. Cách doanh nghiệp hạch toán đối với dự án này sẽ khá lằng nhằng, nhưng mình ước khoảnh 2.000-2.500 tỷ đồng. Khoản tiền này rất lớn.

Thế là mình có tiền rồi này

Gần đây thì chủ tịch Đạt bán 88 triệu cổ phiếu, dù để tranh thủ trả nốt nợ cũ, hay dùng hơn 2.000 tỷ này để làm dự án thật, thì cũng đều là tín hiệu tích cực. Cộng thêm với tất cả các khoản ở trên, PDR có thể đang đi mở rộng quỹ đất có đủ pháp lý quanh TP.HCM để tiếp tục phát triển. Thế là vòng lặp bán dự án - thu tiền - lấy tiền để xây dự án mới - thu tiền lại tiếp quay vòng.

Đây cũng là luận điểm quan trọng nhất khi đầu tư vào PDR: Dòng máu doanh nghiệp đã bắt đầu lưu thông.

Thế thì còn gì để kỳ vọng nữa?

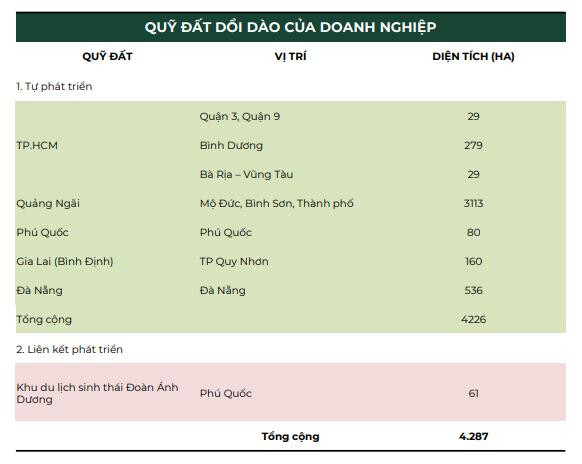

Câu chuyện khó khăn đã xử lý xong, các dự án hiện tại bán được giá tốt cũng đã xong, thế thì còn gì mà kể về doanh nghiệp này nữa ? Dù là mình tin lợi nhuận trong 2025 vẫn chưa được phản ánh hết vào giá đâu, nhưng cứ nói về kỳ vọng tương lai của PDR đi. Nhắc về PDR, phải nhắc về quỹ đất. Ảnh ở dưới thể hiện quỹ đất hơn 4.000ha, và có vẻ là anh Đạt vẫn đang tiếp tục đi gom.

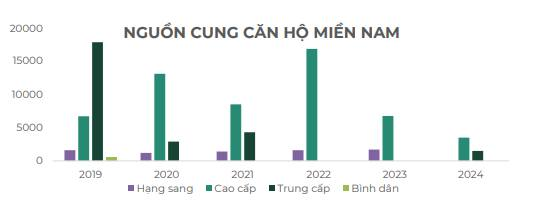

Và quan trọng dự án được xây lên sẽ bán được, điều này thuận theo chu kỳ của BĐS, đặc biệt là phía Nam, khi mà trái ngược với Hà Nội, nguồn cung ở đây cực hạn chế. Có khi phải tới lúc mà lại sốt các hình thức như condotel thì mới cần lo lắng. Còn không thì ít nhất 2-3 năm tới tạm thời không cần lo về khả năng hấp thụ.

LỜI CHỐT

Lời chốt chứ chưa chốt lời, vì câu chuyện của PDR sẽ còn được kể tiếp. Trong khoảng thời gian 2 năm tới sẽ có rất nhiều dự án với quy mô lớn tới mức thời điểm hiện tại chưa mường tượng ra được. Lần đầu tư vào PDR này của mình nó cũng sẽ giống như đầu tư vào một “xác chết sống dậy” vậy, đầu tư trước khi câu chuyện hấp dẫn trở nên quá rõ ràng.

Chi tiết về định giá, cách tính lợi nhuận chi tiết từng dự án một, và thậm chí cả cách PDR dùng công ty con cấp 2 để tránh khai báo giá vốn của Thuận An 1, đều trong báo cáo. Mọi người muốn đọc kỹ hơn thì in bốc mình gửi miễn phí nhé.