Công Ty Cổ Phần Phát Triển Bất Động Sản Phát Đạt - PDR - Hai dự án mới này sẽ làm thay đổi định giá 2026!

Phát Đạt - PDR sẽ là cổ phiếu BĐS đáng lưu ý nhất thời điểm cuối năm 2025!

Cẩn thận đọc hơn 40 trang BCTC Quý 3 của doanh nghiệp, ngoài những thứ cơ bản như doanh thu, lợi nhuận thì có một vài điểm rất đáng để ý. Sẽ có những thông tin thậm chí chưa xuất hiện trên truyền thông, nhưng đã buộc phải nằm trên báo cáo.

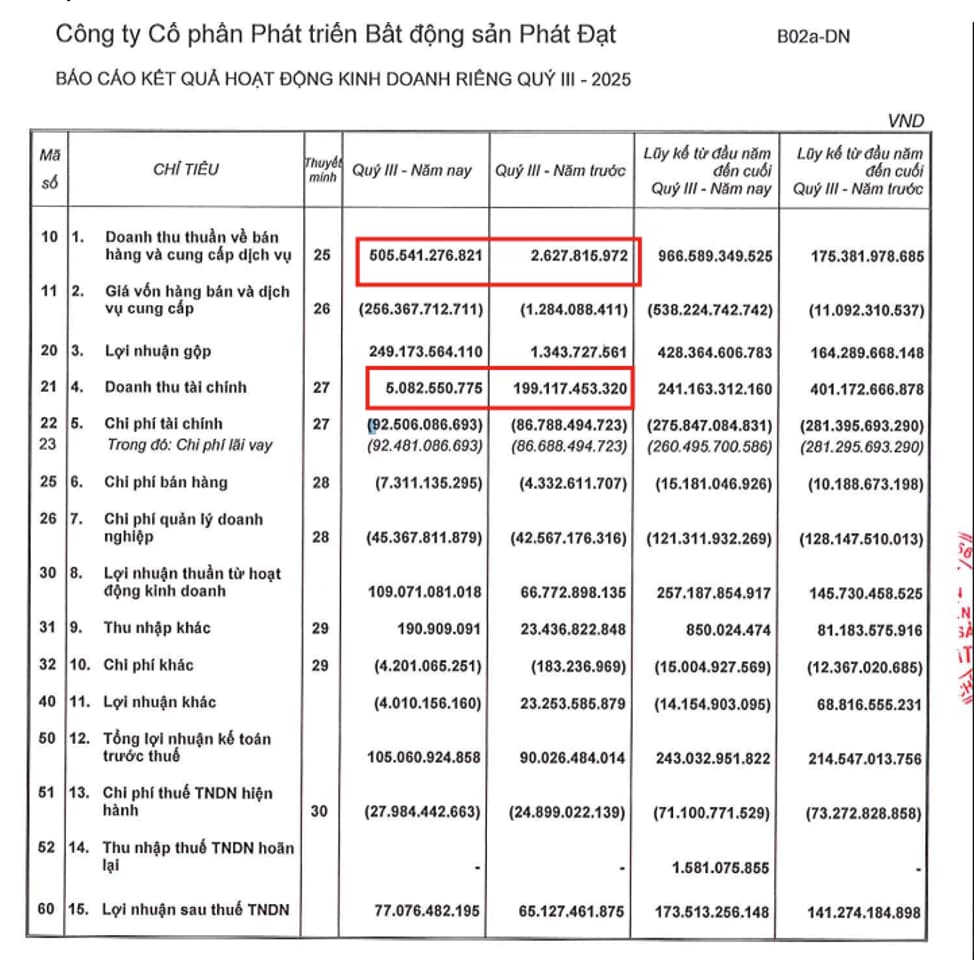

1. Doanh thu tăng 250 lần, nhưng lợi nhuận kế toán trước thuế gần như không đổi!

Điều này cho thấy được 2 điều: Thứ nhất, doanh nghiệp tiếp tục sử dụng cách chuyển nhượng công ty con (vì thế doanh thu sẽ được hạch toán là doanh thu tài chính) giúp doanh nghiệp chủ động được dòng tiền thu về của mình hơn thay vì phải đợi bàn giao đầy đủ tiến độ.

Và thứ hai, chưa thấy ghi nhận dự án Thuận An 1. Vừa có thông tin chuyển nhượng vốn công ty con cuối tháng 10, thế nên khả năng cao con số 2000-2500 tỷ này sẽ rơi vào Quý 4. Đồng thời cũng chưa thấy chuyển nhượng dự án 223 Đà Nẵng sau nhiều tin đồn.

Tổng lợi nhuận kế toán trước thuế của Phát Đạt Quý III năm nay là 105 tỉ, so với quý III năm ngoái là 90 tỉ

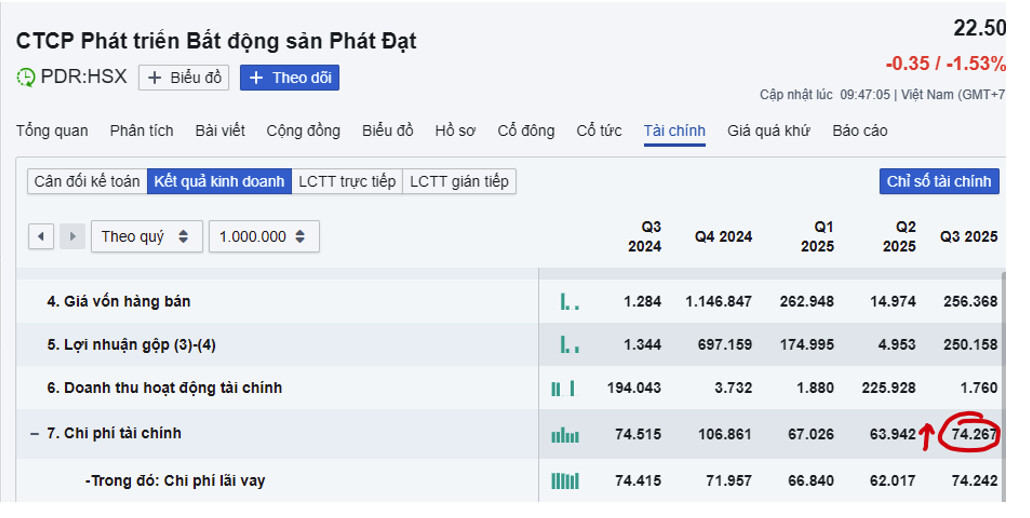

2. Doanh nghiệp bắt đầu tái sử dụng đòn bẩy tài chính

Một điểm đáng để ý đối với PDR đó là chi phí lãi vay, con số này liên tục giảm trong 3 năm tính từ khủng hoảng trái phiếu. Nhưng hiện tại Quý 3 đánh dấu thời điểm đã có dấu hiệu tăng trở lại.

Tôi không đánh giá đây là rủi ro, thay vào đó là doanh nghiệp bắt đầu dùng đòn bẩy vay nợ để triển khai các dự án mới, và khi đọc kỹ hơn phần nợ vay sẽ giải thích được lý do khoản mục này vay để làm gì.

3. Doanh nghiệp tiếp tục triển khai thêm dự án

Ở trên khoản mục Hàng tồn kho, đã xuất hiện 2 “Quyền sở hữu” với tổng giá trị hơn 1.000 tỷ đồng. Hai mảnh đất này nằm ở tại 61 Cao Thắng, Quận 3 và 41-43 Nguyễn Trãi Quận 5 và sau khi xem vị trí của những lô này, chúng tôi cho rằng rất phù hợp để PDR triển khai các dự án Chung cư cao cấp – phù hợp với thị trường BĐS đang nóng lên và năng lực xây dựng các dự án trước đó của PDR.

Khoản mục này đã bắt đầu xuất hiện ở những khoản vay Quý 2, và trong báo cáo Quý 3 đã nằm trên khoản mục Hàng tồn kho. Hiện tại chính Phát Đạt cũng chưa truyền thông về những dự án này!

Mục hàng tồn kho xuất hiện quyền sử dụng đất trị giá 1000 tỉ đồng

Câu hỏi cần quan tâm nhất khi đầu tư vào PDR giai đoạn hiện tại đó chính là: Những dự án tiếp theo sẽ là gì. Thuận An 1 gần như đã hoàn thiện, Thuận An 2 thì khả năng còn khá lâu, vậy còn điều gì để kỳ vọng vào tương lai của PDR trong 2026?

Dựa vào việc đọc báo cáo, có thể thấy PDR trong năm 2025 đã bắt đầu THỰC SỰ có dòng tiền (điều mà như Novaland tới giờ vẫn chưa thể làm được) và từ đó liên tục được các triển khai các dự án mới. Và đây cũng là luận điểm cần quan tâm nhất khi đầu tư vào doanh nghiệp này: Đi tìm lại ánh hào quang.

Chưa có thông tin cụ thể về dự án nên chưa thể ước tính lợi nhuận 2026, nhưng theo phương pháp DCF thì định giá của PDR sẽ không dưới 27. Với việc giá cổ phiếu đang diễn biến khá tiêu cực trong giai đoạn hiện tại, đây hoàn toàn có thể là một cơ hội!

Chúng tôi cho rằng PDR là một cổ phiếu đang được định giá rẻ - và khuyến nghị gia tăng với mục tiêu đầu tư trung hạn trong năm 2026!