-

Chọn một ví dụ cực đoan và đặt câu hỏi yêu thích của tôi —Chuyện quái quỷ gì đang xảy ra ở đây vậy? —là con đường dẫn đến sự khôn ngoan trong thế giới này.

-

Bí quyết của đầu tư là tìm ra những nơi an toàn và khôn ngoan để không đa dạng hóa.

-

Điều tốt nhất nên làm là học hỏi từ sai lầm của người khác. George Patton từng nói: “Thật vinh dự khi được chết vì đất nước. Hãy đảm bảo rằng người khác cũng được vinh dự như vậy.

1 Likes

RÀO CẢN RA NHẬP nó gồm những gì?

- Chi phí chuyển đổi cao

- Chi phí vốn cao

- Thương hiệu

- Chi phí hoạt động thấp hơn

- Thuốc lá với những khách hàng nghiện

“Đầu tư giá trị có hiệu quả vì nó không phải lúc nào cũng hiệu quả, chỉ cần ngây thơ sử dụng các số liệu giá trị sẽ cho phép bạn vượt trội hơn các chuẩn mực .” – Joel Greenblatt

Đây là câu trích dẫn hack não nhất mà tôi từng biết về đầu tư giá trị của Joel Greenblatt. Vì, nó không hiệu quả trong mọi lúc nên sẽ không thu hút số đông làm tăng sự cạnh tranh, mất đi lợi thế của ndt giá trị, sự ngây thơ trong việc sử dụng các số liệu định lượng giá trị như pe, pb, roe, tỉ lệ nợ có thể phải trả giá, đây là lúc nhà đầu tư giá trị thật sự với sự uyên bác sẽ có được lợi thế vượt trội .

2 Likes

Đầu tư khi Thế giới sắp kết thúc. – David Tepper

1 Likes

Hay thế nhờ!!!

Nghịch cảnh là hạt giống của sự phát triển . – Đàm Đàm

- “Sự kiên cường rất quan trọng trong thành công. Tôi không biết làm thế nào để dạy bạn điều đó ngoại trừ câu nói ‘Tôi hy vọng đau khổ sẽ xảy đến với bạn, sự vĩ đại đến từ tính cách, tính cách được hình thành từ những người đã chịu đựng và vượt qua đau khổ. Tôi cầu chúc cho bạn gặp nhiều đớn đau.” – Jensen Huang CEO Nvidia

-

“Sự vĩ đại thực sự đến từ tính cách được hình thành thông qua đau khổ, chứ không phải chỉ có trí thông minh .” – Nikolai Aostrovsky

-

“Khả năng phục hồi là khả năng chịu đựng nỗi đau và đau khổ cao giữa nghịch cảnh. Học hỏi từ các vòng phản hồi, sử dụng thông tin mới để nuôi dưỡng tầm nhìn, làm việc hàng ngày để tiến về phía trước tốt hơn .” – Victor E. Frankl

1 Likes

Có hai câu trích dẫn yêu thích của tôi từ Howard Marks .

1, Lần này sẽ khác

2, Không có giá nào là quá cao

Marks nói: "Bong bóng không chỉ phản ánh sự gia tăng nhanh chóng của giá cổ phiếu mà còn là cơn sốt tạm thời được đặc trưng bởi – hoặc có lẽ đúng hơn là kết quả của – những điều sau:

-

“Sự phấn khích cực kỳ phi lý” . – Nguyên văn câu nói từ Chủ tịch Cục Dự trữ Liên bang Alan Greenspan

-

Sự tôn thờ hoàn toàn đối với các công ty hoặc tài sản chủ đề, và niềm tin rằng họ không thể bỏ lỡ

-

Nỗi sợ hãi lớn về việc bị bỏ lại phía sau nếu một người không tham gia (’‘FOMO’’)

-

Kết quả là niềm tin rằng, đối với những cổ phiếu này, “không có mức giá nào là quá cao” .

“Không có gì làm xáo trộn sự khỏe mạnh và khả năng phán đoán của một người bằng việc chứng kiến một người bạn trở nên giàu có.” – Từ ấn bản Manias, Panics, and Crashes: A History of Financial Crises

Hay như John Kenneth Galbraith nói: “Có rất ít lĩnh vực hoạt động của con người mà lịch sử không được coi trọng như trong thế giới tài chính.” … “Trí nhớ tài chính cực kỳ ngắn ngủi” .

3 Likes

Warren Buffet cũng học mỗi ngày, mỗi điều mới ông học được ông đều đưa vào thư gửi cổ đông, ví dụ ông học được của Peter Lynch câu nói “bán cổ phiếu tốt đang tăng giá và giữ cổ phiếu xấu đang giảm giá giống như cắt đi những cây hoa và tưới nước cho cỏ dại”, chính câu nói này Buffet đã đưa vào thư gửi cổ đông sau khi ông gọi xin phép Lynch. Hay sau khi ông học được của Keynes câu nói “chọn một cổ phiếu giống như chọn người vợ để kết hôn cả đời” cũng được Buffet đưa vào thư gửi cổ đông… Rất nhiều…

Một nhà đầu tư nổi tiếng khác là Howard Marks cũng liên tục học hỏi và mỗi lần ông học được điều mới ông cũng đưa ngay vào bản ghi nhớ gửi cho nhà đầu tư của mình…

Đừng bao giờ ngừng học hỏi

1 Likes

-

Xanh lá cây thể hiện sự sống nảy nở, đạt được

-

Tím đại diện cho cảm giác tham lam, phấn khích

-

Đỏ gợi lên nỗi sợ hãi

-

Xanh lơ lại mang sắc thái của sự hoang mang, mất mát .

Giá ở 100 dù là màu Xanh, Tím, Đỏ, Xanh Lơ thì nó vẫn là giá 100… nhưng tâm lý người xem đã thay đổi .

1 Likes

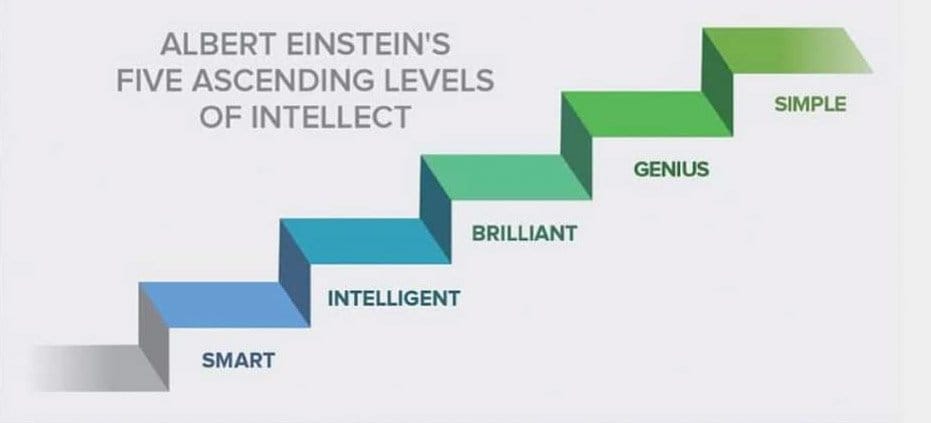

“Kiến thức đang nhìn thấy là các dấu chấm. Trí tuệ đang kết nối các dấu chấm .”

Khả năng đơn giản hóa một lượng lớn thông tin thành một quyết định có hoặc không = ĐẦU TƯ.

1 Likes

BỐN Ý TƯỞNG ĐƠN GIẢN CỦA CHARLIE MUNGER.

1- Đầu tiên, hãy coi việc sở hữu cổ phần như quyền sở hữu trong một doanh nghiệp.

2 - Bạn sẽ không hiểu giá trị cổ phiếu của mình trừ khi bạn thực sự biết công ty mà bạn đang đầu tư.

3 - Bất kỳ việc ĐỊNH GIÁ CỔ PHIẾU nào cũng phải bắt đầu bằng việc ĐỊNH GIÁ HOẠT ĐỘNG KINH DOANH CỐT LÕI.

4 - Mua với giá chiết khấu để tạo cho mình một “Biên độ an toàn”. Biên an toàn = chênh lệch giữa giá thị trường hiện tại của cổ phiếu và giá trị nội tại của nó.

TÂM LÝ ĐẦU TƯ CỦA CHARLIE MUNGER

- Đôi khi Mr. Market chán nản và bán tài sản với giá hời, trong khi những lần khác, anh ấy lại vui mừng và trả giá nhiều hơn những gì anh ấy nên làm.

Nếu bạn có thể phát hiện ra chúng, những sai lầm của nhà đầu tư như đây là cơ hội vàng cho bạn.

- Hãy sống lý trí.

Công việc của bạn là không thay đổi khi lựa chọn các cơ hội đầu tư. Đầu tư theo tâm trạng của bạn là ngu ngốc và tệ hơn là nguy hiểm.

TUÂN THEO MỘT DANH SÁCH KIỂM TRA ĐẦU TƯ có thể giúp giữ cho cảm xúc thăng hoa.

- Trên tất cả, một nhà đầu tư giá trị cần phải trau dồi sự kiên nhẫn và lòng can đảm để dũng cảm đi ngược lại đám đông.

Munger tin rằng đây là những đặc điểm cần thiết cho bất kỳ nhà đầu tư vĩ đại nào.

CƠ HỘI ĐẦU TƯ TỐT NHẤT xuất hiện khi thị trường ĐANG LO SỢ.

- Áp dụng sự khôn ngoan từ nhiều lĩnh vực khác nhau để có các quyết định đầu tư tốt hơn. Trí tuệ của loạt các kỷ luật. Tâm lý học, lịch sử, toán học, triết học, sinh học.

Tập trung vào những ý tưởng cốt lõi của từng chuyên ngành.

- Tất cả những điều này sẽ tốt lên đến từ “đọc sách, đọc sách và đọc sách”

“Không có giáo viên nào giỏi hơn môn lịch sử trong việc xác định tương lai. Có những câu trả lời trị giá hàng tỷ đô la trong một cuốn sách lịch sử trị giá 30 đô la ”. – Charlie Munger

Cre @Dam_Dam

“Tôi chưa bao giờ sử dụng lệnh dừng/lỗ trong 40 năm. Tôi nghĩ đó là khái niệm ngu ngốc nhất từ trước đến nay, bán thứ gì đó vì giá giảm, nhưng tôi sẽ bán lỗ ngay lập tức nếu lý do tôi sở hữu thứ gì đó thay đổi.”

- Stanley Druckenmiller

“Vì cách tôi bắt đầu đầu tư (với tư cách là một nhà phân tích hóa chất ngân hàng), tôi luôn sử dụng đầu tư từ dưới lên. Trên thực tế, dự báo kinh tế của tôi không đến từ tỷ lệ thất nghiệp và những thứ tương tự. Chúng đến từ thông tin tôi có được về các công ty từ dưới lên.”

- Stanley Druckenmiller

Trích dẫn của Stanley Druckenmiller làm nổi bật cách tiếp cận đầu tư đặc biệt của ông, bắt nguồn từ nền tảng là một nhà phân tích ngân hàng và hóa chất. Chiến lược “từ dưới lên” của ông tập trung vào việc phân tích các công ty riêng lẻ—hiệu suất, quản lý và các yếu tố cơ bản của họ—thay vì dựa vào các chỉ số kinh tế vĩ mô rộng như tỷ lệ thất nghiệp hoặc tăng trưởng GDP. Phương pháp này cho phép ông xây dựng các dự báo kinh tế dựa trên dữ liệu chi tiết, cụ thể của công ty, về cơ bản là để những hiểu biết ở cấp độ vi mô định hướng cho quan điểm vĩ mô của ông. Đó là một triết lý thực dụng, từ dưới lên, trái ngược với các cách tiếp cận từ trên xuống thường được các nhà kinh tế hoặc nhà giao dịch vĩ mô ưa chuộng. Thành tích của Druckenmiller—nhiều thập kỷ vượt trội tại Duquesne Capital và hơn thế nữa—cho thấy góc nhìn thực tế, ưu tiên công ty này có giá trị thực sự .

2 Likes

Druckenmiller: “Tôi đã mất 600 triệu đô la khi bán khống cổ phiếu internet vào năm 1999… sau đó tất cả họ đều phá sản.”

Đúng không có nghĩa là bạn kiếm được tiền.

Thời điểm là tất cả. Bán khống là địa ngục…,

1 Likes

Warren Buffett: “Không có gì về diễn biến giá của một cổ phiếu cho bạn biết liệu bạn có nên tiếp tục sở hữu nó hay không. Điều cho bạn biết liệu bạn có nên tiếp tục sở hữu nó hay không là những gì bạn mong đợi công ty sẽ làm trong tương lai.”

like ![]()

![]()

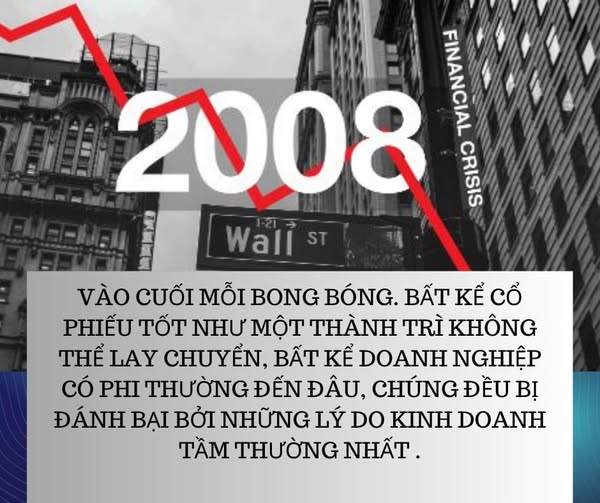

VÀO CUỐI MỖI BONG BÓNG. CỔ PHIẾU CÓ PHI THƯỜNG ĐẾN ĐÂU, TẤT CẢ ĐỀU BỊ ĐÁNH BẠI .

Vào cuối mỗi bong bóng, hầu như không có một khuyến nghị bán nào được tìm thấy trong số các nhà phân tích chứng khoán và chiến lược gia, kêu ca về một thị trường tràn ngập tâm lý hăng hái, phớt lờ rủi ro. Tuy nhiên, bất kể những cổ phiếu tốt có vẻ không thể tấn công vào thời điểm đó, tất cả chúng đều sụp đổ. Bất kể các doanh nghiệp có phi thường đến đâu, chúng đều bị đánh bại bởi những lý do kinh doanh tầm thường nhất :

1, Sự cạnh tranh - bị thu hút bởi mức tăng trưởng và lợi nhuận cao của họ

2, Quy luật số lớn - đã làm giảm tỷ lệ tăng trưởng sau đủ nhiều năm mở rộng

3, Hệ quả của công nghệ mới - Sự tụt hậu do đổi mới sáng tạo, không theo kịp công nghệ mới

4, Các mối đe dọa về mặt pháp lý - nếu thành công của doanh nghiệp xâm phạm vào các mối quan tâm về chính sách công; v.v.

Một số công ty sau đây dễ dàng được nghĩ đến như những ví dụ, trong những ngày huy hoàng của họ, của những công ty blue chip xanh nhất, đáng tin cậy cho lợi nhuận hàng năm hai chữ số vô thời hạn, để dành cho con cháu: Wal-Mart; IBM; GE; Microsoft .

VD1:

Tầm quan trọng về mặt kinh tế và tài chính của IBM trong thời kỳ hoàng kim của họ khó có thể sánh kịp. Vào những năm 1980, khi công ty này xuất xưởng một mẫu máy tính lớn mới cho các khách hàng Fortune 500 của mình, doanh số bán hàng tăng đột biến đến mức các nhà kinh tế phải

tính đến sự bóp méo mà nó tạo ra khi báo cáo GDP theo quý. IBM của thời đại đó có lẽ thống trị hơn

và được tôn kính hơn các công ty công nghệ lớn ngày nay. Năm 1983, khi thu nhập tăng 24%, mức tăng 6 tỷ đô la vượt quá tổng doanh thu của công ty máy tính lớn thứ hai, Digital Equipment.

Trong hơn 11 năm giữa giá cổ phiếu cuối năm 1974 và đỉnh điểm vào tháng 8 năm 1987 - năm năm sau hệ điều hành của Microsoft cho phép IBM phát hành máy tính cá nhân đầu tiên - cổ phiếu của IBM, với cổ tức, đã trả lại 15% hàng năm. Trong sáu năm tiếp theo, cho đến tháng 9 năm 1993, khi PC cuối cùng đã tàn phá ngành công nghiệp máy tính lớn toàn cầu, cổ phiếu IBM đã giảm 75%. Điều này khiến chúng ở mức giá chính xác như vào cuối năm 1974, gần 20 năm trước đó. Đó là rủi ro lỗi thời về công nghệ đang diễn ra.

VD2:

Doanh số của Wal-Mart tăng từ 910 triệu đô la lên 139.2 tỷ đô la trong 30 năm đầu tiên với tư cách là một công ty đại chúng, từ năm 1970 đến năm 1999, tỷ lệ hàng năm đáng kinh ngạc là 28,6%. Trong 17 năm tiếp theo, từ tháng 12 năm 1999 đến tháng 12 năm 2016, giá cổ phiếu không thay đổi, mặc dù doanh nghiệp vẫn tiếp tục phát triển mạnh. Giống như việc dành cả một thế hệ để đi thang cuốn xuống: tỷ lệ P/E theo năm đã giảm từ 50x xuống 14x. Đó là sự nén định giá đang diễn ra .

VD3:

General Electric là một công ty khác với nhiều thập kỷ thành công đáng chú ý, giống như IBM và Wal-Mart, đã truyền cảm hứng cho các nghiên cứu

và sách. Sự suy giảm của GE, thực chất là sự chia tách liên tục thành các phân khu khác nhau của công ty, là do một vấn đề kinh doanh hoàn toàn bình thường khác. Trong trường hợp này, đó là những quyết định phân bổ vốn kém dựa trên hệ thống khuyến khích quản lý, bao gồm việc sử dụng ngày càng nhiều đòn bẩy và các thỏa thuận ngoài bảng cân đối kế toán để duy trì tốc độ tăng trưởng cao đã báo cáo .

Cre: @Dam_Dam

1 Likes

“Thị trường chứng khoán là thị trường duy nhất diễn ra hoạt động bán tháo và tất cả khách hàng đều chạy ra khỏi cửa hàng.”

- Cullen Roche

1 Likes

“It’s time not timing that produces success”.

“Thời gian chứ không phải thời điểm sẽ tạo nên thành công”.

– Bill Miller

“Chỉ cần đầu tư tiền và để thời gian trôi qua .”

– Howard Marks