Sự giàu có thực sự là lượng tài sản kinh tế mà bạn sở hữu. Hãy tìm kiếm tài sản (công ty) có thể theo kịp hoặc phát triển vượt trội hơn nền kinh tế nói chung .

“Việc duy trì, bảo dưỡng một lâu đài thời trung cổ đòi hỏi rất nhiều công sức và chi phí. Trước đây, đất đai và lâu đài tượng trưng cho sự giàu có, nhưng trong nền kinh tế hiện đại, chúng thường trở thành gánh nặng tài chính thay vì tài sản. Tương tự như vậy, tiền mặt, nếu chỉ được tích trữ sẽ mất giá trong bối cảnh tăng trưởng kinh tế kép.”

Học hỏi từ phương châm “mua giá rẻ” của Graham và “mua những doanh nghiệp tuyệt vời” của Buffett, Li Lu thúc giục các nhà đầu tư kết hợp cả hai.

Một công ty lớn với mức giá hợp lý thường đánh bại một công ty tầm thường với mức giá hời.

Nhưng đừng bao giờ từ bỏ ranh giới an toàn đó.

“Nếu bạn thực sự hiểu tiềm năng tăng trưởng của một công ty và lợi thế cạnh tranh của công ty đó, thì việc định giá quá cao trong ngắn hạn có thể ít quan trọng hơn việc tích lũy giá trị liên tục. Rất khó để tìm thấy những công ty ‘thánh địa’ hiếm có, chất lượng cao như vậy. Một khi bạn tìm thấy, bạn cần một lý do mạnh mẽ để chia tay.”

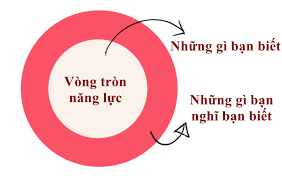

Biết vòng tròn năng lực của bạn. Li Lu cho biết: “Bạn không thể nắm giữ cổ phiếu khi giá giảm 50% trừ khi bạn thực sự hiểu được giá trị của nó”.

Nắm vững các ngành hoặc lĩnh vực mà bạn hiểu. Độ sâu kiến thức thúc đẩy niềm tin, và niềm tin là yếu tố phân biệt người chiến thắng với người bán tháo hoảng loạn.

Sự sụt giảm của thị trường có thể là “một món quà, không phải là lời cảnh báo”. Nếu các yếu tố cơ bản vẫn còn nguyên vẹn, một đợt bán tháo lớn thường là cơ hội để bạn tích trữ các tên tuổi chất lượng cao. Đừng nhầm lẫn giữa biến động giá với rủi ro kinh doanh, chúng không phải là một .

“Bản thân đầu tư giá trị xuất hiện trong thời kỳ cực kỳ hỗn loạn. Benjamin Graham đã phát triển phương pháp luận của mình sau khi chịu tổn thất 70% trong cuộc Đại suy thoái. Sau đó, vô số nhà đầu tư khác đã tìm thấy những món hời trong thời kỳ khủng hoảng. Biến động không phải là kẻ thù cố hữu; nó tiết lộ những tài sản bị định giá sai nếu bạn có đủ can đảm và kiến thức để hành động.”

Câu ở nơi có cá. Tìm kiếm các ngành ít rõ ràng hơn, thị trường bị hiểu lầm hoặc cổ phiếu bị bỏ qua. Ưu thế của bạn nằm ở khả năng nghiên cứu sâu hơn đám đông ở nơi ít người để ý đến.

“Đầu tư cũng giống như câu cá. Bạn không cần phải câu ở hồ lớn nhất nếu nó đã bị đánh bắt quá mức. Thay vào đó, hãy tìm kiếm những nơi mà người khác bỏ qua—nơi mà chuyên môn hoặc vòng tròn năng lực của bạn có thể tìm thấy các công ty được định giá không chính xác.”

Chọn một ví dụ cực đoan và đặt câu hỏi yêu thích của tôi —Chuyện quái quỷ gì đang xảy ra ở đây vậy? —là con đường dẫn đến sự khôn ngoan trong thế giới này.

Bí quyết của đầu tư là tìm ra những nơi an toàn và khôn ngoan để không đa dạng hóa.

Điều tốt nhất nên làm là học hỏi từ sai lầm của người khác. George Patton từng nói: “Thật vinh dự khi được chết vì đất nước. Hãy đảm bảo rằng người khác cũng được vinh dự như vậy.

“Đầu tư giá trị có hiệu quả vì nó không phải lúc nào cũng hiệu quả, chỉ cần ngây thơ sử dụng các số liệu giá trị sẽ cho phép bạn vượt trội hơn các chuẩn mực .” – Joel Greenblatt

Đây là câu trích dẫn hack não nhất mà tôi từng biết về đầu tư giá trị của Joel Greenblatt. Vì, nó không hiệu quả trong mọi lúc nên sẽ không thu hút số đông làm tăng sự cạnh tranh, mất đi lợi thế của ndt giá trị, sự ngây thơ trong việc sử dụng các số liệu định lượng giá trị như pe, pb, roe, tỉ lệ nợ có thể phải trả giá, đây là lúc nhà đầu tư giá trị thật sự với sự uyên bác sẽ có được lợi thế vượt trội .

Nghịch cảnh là hạt giống của sự phát triển . – Đàm Đàm

“Sự kiên cường rất quan trọng trong thành công. Tôi không biết làm thế nào để dạy bạn điều đó ngoại trừ câu nói ‘Tôi hy vọng đau khổ sẽ xảy đến với bạn, sự vĩ đại đến từ tính cách, tính cách được hình thành từ những người đã chịu đựng và vượt qua đau khổ. Tôi cầu chúc cho bạn gặp nhiều đớn đau.” – Jensen Huang CEO Nvidia

“Sự vĩ đại thực sự đến từ tính cách được hình thành thông qua đau khổ, chứ không phải chỉ có trí thông minh .” – Nikolai Aostrovsky

“Khả năng phục hồi là khả năng chịu đựng nỗi đau và đau khổ cao giữa nghịch cảnh. Học hỏi từ các vòng phản hồi, sử dụng thông tin mới để nuôi dưỡng tầm nhìn, làm việc hàng ngày để tiến về phía trước tốt hơn .” – Victor E. Frankl

Có hai câu trích dẫn yêu thích của tôi từ Howard Marks .

1, Lần này sẽ khác

2, Không có giá nào là quá cao

Marks nói: "Bong bóng không chỉ phản ánh sự gia tăng nhanh chóng của giá cổ phiếu mà còn là cơn sốt tạm thời được đặc trưng bởi – hoặc có lẽ đúng hơn là kết quả của – những điều sau:

“Sự phấn khích cực kỳ phi lý” . – Nguyên văn câu nói từ Chủ tịch Cục Dự trữ Liên bang Alan Greenspan

Sự tôn thờ hoàn toàn đối với các công ty hoặc tài sản chủ đề, và niềm tin rằng họ không thể bỏ lỡ

Nỗi sợ hãi lớn về việc bị bỏ lại phía sau nếu một người không tham gia (’‘FOMO’’)

Kết quả là niềm tin rằng, đối với những cổ phiếu này, “không có mức giá nào là quá cao” .

“Không có gì làm xáo trộn sự khỏe mạnh và khả năng phán đoán của một người bằng việc chứng kiến một người bạn trở nên giàu có.” – Từ ấn bản Manias, Panics, and Crashes: A History of Financial Crises

Hay như John Kenneth Galbraith nói: “Có rất ít lĩnh vực hoạt động của con người mà lịch sử không được coi trọng như trong thế giới tài chính.” … “Trí nhớ tài chính cực kỳ ngắn ngủi” .

Warren Buffet cũng học mỗi ngày, mỗi điều mới ông học được ông đều đưa vào thư gửi cổ đông, ví dụ ông học được của Peter Lynch câu nói “bán cổ phiếu tốt đang tăng giá và giữ cổ phiếu xấu đang giảm giá giống như cắt đi những cây hoa và tưới nước cho cỏ dại”, chính câu nói này Buffet đã đưa vào thư gửi cổ đông sau khi ông gọi xin phép Lynch. Hay sau khi ông học được của Keynes câu nói “chọn một cổ phiếu giống như chọn người vợ để kết hôn cả đời” cũng được Buffet đưa vào thư gửi cổ đông… Rất nhiều…

Một nhà đầu tư nổi tiếng khác là Howard Marks cũng liên tục học hỏi và mỗi lần ông học được điều mới ông cũng đưa ngay vào bản ghi nhớ gửi cho nhà đầu tư của mình…

1- Đầu tiên, hãy coi việc sở hữu cổ phần như quyền sở hữu trong một doanh nghiệp.

2 - Bạn sẽ không hiểu giá trị cổ phiếu của mình trừ khi bạn thực sự biết công ty mà bạn đang đầu tư.

3 - Bất kỳ việc ĐỊNH GIÁ CỔ PHIẾU nào cũng phải bắt đầu bằng việc ĐỊNH GIÁ HOẠT ĐỘNG KINH DOANH CỐT LÕI.

4 - Mua với giá chiết khấu để tạo cho mình một “Biên độ an toàn”. Biên an toàn = chênh lệch giữa giá thị trường hiện tại của cổ phiếu và giá trị nội tại của nó.

TÂM LÝ ĐẦU TƯ CỦA CHARLIE MUNGER

Đôi khi Mr. Market chán nản và bán tài sản với giá hời, trong khi những lần khác, anh ấy lại vui mừng và trả giá nhiều hơn những gì anh ấy nên làm.

Nếu bạn có thể phát hiện ra chúng, những sai lầm của nhà đầu tư như đây là cơ hội vàng cho bạn.

Hãy sống lý trí.

Công việc của bạn là không thay đổi khi lựa chọn các cơ hội đầu tư. Đầu tư theo tâm trạng của bạn là ngu ngốc và tệ hơn là nguy hiểm.

TUÂN THEO MỘT DANH SÁCH KIỂM TRA ĐẦU TƯ có thể giúp giữ cho cảm xúc thăng hoa.

Trên tất cả, một nhà đầu tư giá trị cần phải trau dồi sự kiên nhẫn và lòng can đảm để dũng cảm đi ngược lại đám đông.

Munger tin rằng đây là những đặc điểm cần thiết cho bất kỳ nhà đầu tư vĩ đại nào.

CƠ HỘI ĐẦU TƯ TỐT NHẤT xuất hiện khi thị trường ĐANG LO SỢ.

Áp dụng sự khôn ngoan từ nhiều lĩnh vực khác nhau để có các quyết định đầu tư tốt hơn. Trí tuệ của loạt các kỷ luật. Tâm lý học, lịch sử, toán học, triết học, sinh học.

Tập trung vào những ý tưởng cốt lõi của từng chuyên ngành.

Tất cả những điều này sẽ tốt lên đến từ “đọc sách, đọc sách và đọc sách”

“Không có giáo viên nào giỏi hơn môn lịch sử trong việc xác định tương lai. Có những câu trả lời trị giá hàng tỷ đô la trong một cuốn sách lịch sử trị giá 30 đô la ”. – Charlie Munger

“Tôi chưa bao giờ sử dụng lệnh dừng/lỗ trong 40 năm. Tôi nghĩ đó là khái niệm ngu ngốc nhất từ trước đến nay, bán thứ gì đó vì giá giảm, nhưng tôi sẽ bán lỗ ngay lập tức nếu lý do tôi sở hữu thứ gì đó thay đổi.”